政策环境变化的同时,高速公路投资公司亦面临着新一轮的挑战与威胁。通过加快战略转型,扭转劣势并争取机遇,或是高速公路投资公司未来的发展路径之一。

在中央“优化运输结构”“打赢蓝天保卫战”的政策指向下,国务院办公厅出台了《推进运输结构调整三年行动计划(2018-2020年)》,提出要以京津冀及周边地区、长三角地区、汾渭平原等区域为主战场,以推进大宗货物运输“公转铁”“公转水”为主攻方向,“减少公路运输量,增加铁路运输量”。政策环境变化的同时,高速公路投资公司亦面临着新一轮的挑战与威胁。通过加快战略转型,扭转劣势并争取机遇,或是高速公路投资公司未来的发展路径之一。

正略钧策集团交通运输与现代物流产业研究课题组以“公转铁”“公转水”为背景与内容,分析政策下的挑战与威胁,解析高速公路投资平台如何应对政策变化,完成战略转型。

一、“公转铁”“公转水”背景与内容

“公转铁”“公转水”,顾名思义,即通过政策推动促使更多的货物从公路运输转向铁路运输、水路运输。正略钧策认为目前我国交通运输结构,尤其是在货运量比例上失衡严重。据国家统计局数据,2017年公路货运量约占75%,水运货运量占比为14%,而铁路运输仅有8%;2018年结构变化较小,依旧是公路运输占比最高。

(数据均来自国家统计局)

2017年8月发布的《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》提出要着力推进铁路货运市场化改革,发挥铁路长距离干线运输优势,进一步提高铁路货运量占全国货运总量的比重。正略钧策认为这是近年来中央首次将“公转铁”指向在政策中明确,此后政府职能部门也积极表态,响应国务院“公转铁”部署。2018年,经历政策吹风会、国务院常务会议后,“公转水”亦被列入其中。

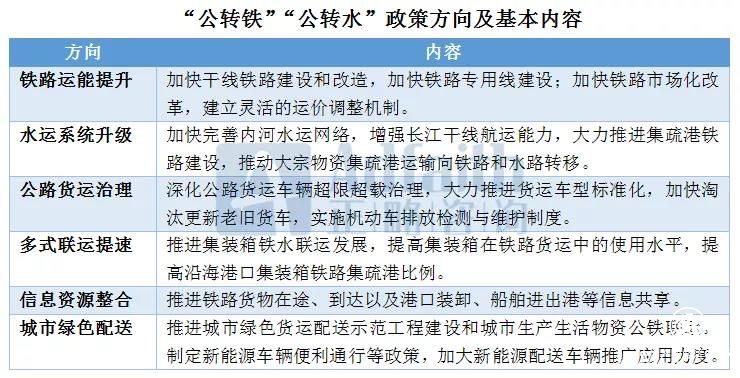

“公转铁、公转水”政策基于社会可持续发展,既符合生态环保要求,也是国家对于现存交通运输结构的供给侧调整目标,显然是一个强有力的长期性政策指向。政策以“提升+治理”为抓手,从六大方面作为切入:

二、政策下的挑战与威胁

01运输方式对比分析

不同运输方式各具优缺点,正略钧策认为公路运输优点在于机动灵活,周转速度快,装卸方便,对各种自然条件适应性强;然而运量小,耗能多,成本高,运费较高,适合短程、量小的货物。

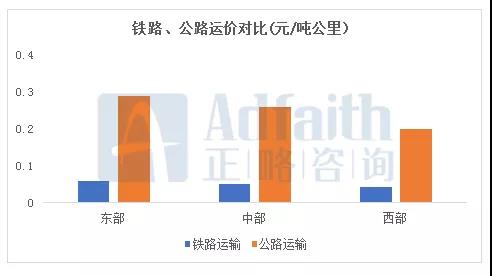

相较于铁路与水路运输,公路运输在环保与经济两个方面略显不足。以铁路运输为例,铁路运输单价仅为汽车运输的三分之一到二分之一,2017年铁路货运能耗为4.33吨标准煤/百万换算吨公里,仅为汽车运输的四分之一。正略钧策调研发现《中国机动车环境管理年报(2018)》显示,2017年柴油货车保有量仅占全国汽车保有量的7.8%,但氮氧化物的排放占了57.3%,颗粒物的排放占了77.8%,铁路运输污染物排放不仅逐年降低,也低于公路运输数据指标。

(数据来自前瞻网)

(数据来自中国铁路)

02公路业务政策负面影响显现

1.铁路及水路运输获升级支持

“公转铁”“公转水”政策在多个方面对铁路及水运进行硬件与软件升级支持。

价格上,以铁路价格市场化改革逐步完善短距离大宗货物运输成本机制,规范价格水平及环节,降低短驳成本,同时还推动铁路运输企业与港口、物流园区、大型工矿企业、物流企业等开展合作,构建门到门接取送达网络,加快全程物流服务建设。正略钧策认为这意味着,公路运输以往存在的短距离运输优势下降,成本劣势被放大,铁路运输及铁、水联运加入了“最后一公里”的市场竞争中。

线路上,推进集疏港铁路建设,打通铁路进港最后一公里,在水运上大力发展江海直达和江海联运;以往铁路运输与水路运输在线路上受限较大,在政策下该劣势也将进一步扭转,如2018年全国铁路路网密度达136.9公里/万平方公里,其他运输方式线路完善之下公路运输“灵活便捷”的特点或将逐渐失去光环。

产品上,开发铁路货运班列、点到点货运列车、大宗货物直达列车等多频次多样化班列产品,构建快捷货运班列网络,即进一步发挥铁路运输的规模效应,优化其原有运输产品。正略钧策认为包括大宗货物物资在内,企业可选择的运输方式及产品愈加多样,对公路运输形成一定程度威胁。

2.公路运输、投资形势严峻

“公转铁”“公转水”要求推进公路货运治理行动,一方面深化公路货运车辆超限超载治理,优化主要物流通道超限检测站布局;另一方面大力推进货运车型标准化,加快淘汰更新老旧货车,实施机动车排放检测与维护制度。正略钧策发现这是继《促进道路货运行业健康稳定发展行动计划(2017-2020年)》之后,再一次提到继续加强公路货运车辆治超治限这一问题,可窥见顶层对于公路运输行业的重视,道路货运接下来或迎来更严格的监督与管控,同时也给公路投资平台带来新的管理压力。

省级高速公路投资平台在公路主营业务中受到双重政策影响。首先,多地区在“公转铁”“公转水”上进行严格执行,以山东省为例,山东省在落实中央政策的同时,也将纳入公路运输信用管理及黑名单制度,道路货运当事人如违反规定将被联合惩戒。其次,就公路建设及运输本身而言成本渐呈增长趋势,尤其在较偏远路段,其投资回报由于建设成本、维护成本及路段位置等因素影响,投资回报周期变长且效益可能下滑;航空、铁路、水路业务延伸,政策下高速公路客运及货运车流量增速或放缓,影响其收入利润。

3.公路运输大宗货源减少

交通运输部计划通过三年集中攻坚,实现2020年全国铁路货运量较2017年增加11亿吨、增长30%,水路货运量增加5亿吨、增长7.5%,沿海港口大宗货物公路运输量减少4.4亿吨的目标。正略钧策认为,即便仅提及“沿海港口大宗货物公路运输量”,但整体政策指示依旧论证了公路运输面临的货源减少窘境。

如江苏省在发展交通事业中提及本省公路运输负担较重,将充分发挥江苏水运资源优势,把握铁路网加快形成的新机遇,大力推进“公转水”“公转铁”,实现2020年全省多式联运货运量、重点港口集装箱铁水联运量比2017年增长30%以上。

公路与铁路、水路的比较中,以铁路运输为例,国家铁路局支撑铁路运输全面运营,在生态环保及可持续发展趋势下迎来政策倾斜,同时铁路运输亦开始关注市场动态,按照货物运输要求创新其渠道、产品及服务。同样,正略钧策发现水路运输单程运输货物量远高于铁路及公路运输,在加快港口建设、集装箱安置后也将逐渐改善运输频次问题,发挥其原有优势。

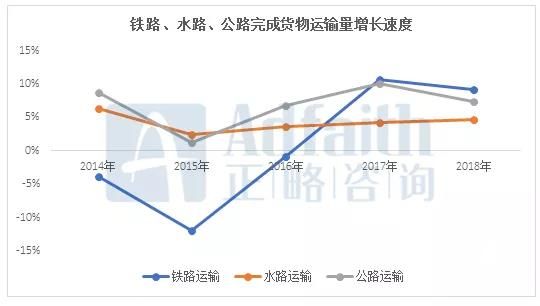

2014-2018年数据显示,铁路运输2015-2017年货运量大幅提升,2017年增速超10%,在2018年仍保持9.2%的增速,远小于公路运输货运量降幅。环保、治超以及安全要求等多方政策压力下,未来煤炭、矿石等大宗货物的运输主要由铁路或联运承担,公路运输的一部分重货运输仍会被铁路运输与水路运输挤占。

(数据来自国家统计局)

三、战略转型:高速公路投资平台,如何应对政策变化

“公转铁”“公转水”政策之下,交通运输结构调整不可避免,高速公路投资公司需要积极应对。面对竞争者及替代者的威胁,未雨绸缪者应迅速感知环境变化,依托战略转型与产业升级,发挥并利用已有优势及资源,在挑战与威胁中寻求机遇。

01积极响应绿色交通

政策提出推进城市绿色货运配送示范工程,加大新能源城市配送车辆推广应用力度,再次突出公路业务中的环保短板。正略钧策例举:如高速公路投资平台响应新能源车辆推广,其在集中规划建设专用充电站和快速充电桩上具有一定优势。依托丰富的路网资源,高速公路投资平台主业依旧有可为。

02打通公铁公水联运

从政策导向及现实状况来看,铁路运输及水路运输正逐渐占据大宗货物运输市场。但铁路运输在线路上的缺点短期内无法根本扭转,正略钧策认为,从货到人的“最后一公里”中,公路运输优势依旧明显。

“公转铁”“公转水”或给运输行业带来运力不足等问题,因此传统运输行业与高速公路投资平台可积极寻求公铁联运、公水联运,在短驳运输上做文章,以进一步实现“降本增效”。

03开拓新型运输业务

正略钧策认为,铁路、水路运输多承担大宗货物运输,如煤炭、矿石、钢铁等,然而在此之外,仍有诸多细分市场可供挖掘。由于铁路无法延伸到达,同城运输中,生鲜、冷链等业务往往以公路运输为主,因此,公路运输行业可重点开拓壁垒较高且自身优势明显的业务。

04审慎发展多元辅业

传统发展模式下,高速公路发展平台多依赖单一高速产业,而在政策倒逼下,已有多家省级高速公路投资平台加速产业转型,战略布局于主业外业务。如山东高速集团转型为金融、高速公路、铁路、施工“四柱擎天”,置业、物流、信息、资源,“四个新增长点”的多元化产业格局,由此获得新的增长机会。

正略钧策认为,借助国企改革势头,加快平台战略转型升级,挖掘更多盈利渠道,高速公路投资平台可进一步提高主业专业水平,构建产业核心竞争力。

本文作者:正略钧策集团交通运输与现代物流产业研究课题组

转自:搜狐网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

多措并举稳外贸 动力强劲底气足

多措并举稳外贸 动力强劲底气足

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964