一、机器人行业回顾

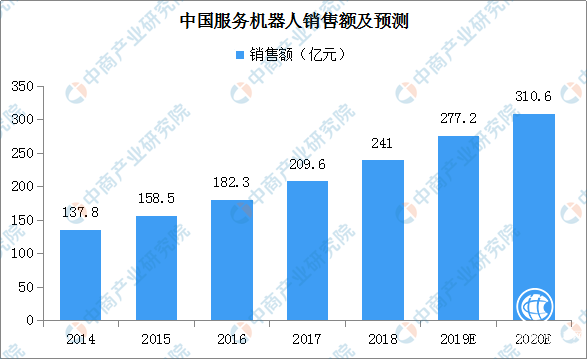

我国服务机器人产业起步相对较晚,部分产品还处于研发试验阶段。但随着技术不断提升、居民消费水平提高,价格多层次符合多个消费群体需求,服务机器人的应用范围越来越广,如扫地机器人、导航机器人、陪伴机器人等服务机器人走入“寻常百姓家”,消费市场不断扩大。数据显示,2017年我国服务机器人销售额超200亿元。市场规模不断增长,2018年服务机器人市场销售额在241亿元左右,预计2019年将超270亿元,到2020年将超300亿元。

从布局来看,目前我国已形成多个机器人产业集群。根据我国行政和地理区划方式,结合机器人产业实地发展基础及特色,将全国划分为京津冀、长三角、珠三角、东北、中部和西部共六大区域。其中京津冀机器人产业主要发展集聚区有北京、唐山、保定以及天津;长三角机器人产业集聚区为南京、无锡、上海、昆山以及常州等;珠三角地区则以广州、深圳、佛山以及东莞为主要集聚区;东北地区机器人产业以哈尔滨、沈阳、抚顺为主;中部地区有长沙、武汉、洛阳等;西部地区有成都、重庆以及西安三大机器人产业集聚区。我国机器人产业主要集聚区分布情况如下:

资料来源:中国电子学会

二、“十四五”机器人产业前瞻

产业规模持续增长。“十四五”期间,我国机器人市场产业规模将持续增长。其中,工业机器人的年产量将翻倍,自主品牌工业机器人的市场份额提高。服务机器人市场规模扩大,加深与智能医疗、智慧家居、智能安防等领域的融合。同时,加快建立空间机器人、海洋机器人、基地机器人等特种机器人支撑平台。

机器人企业竞争力加强。加快培育工业机器人、服务机器人、特种机器人等一批龙头企业,加强企业及产品的国际竞争力。同时,积极打造机器人配套产业集群,以机器人产业园、机器人小镇的载体培育、扶持机器人产业发展。

关键零部件取得重大突破。提高机器人用精密减速器、伺服电机及驱动器、控制器的性能、精度、可靠性。进一步攻克智能机器人核心零部件、专用传感器,完善智能机器人硬件接口标准、软件接口协议标准以及安全使用标准。建立智能机器人标准体系和安全规则。

应用场景将不断拓宽。工业机器人速度、载荷、精度、自重比等主要技术指标达到国外同类产品水平,研究复杂环境下机器人及机械手臂自主控制技术,加深工业机器人应用深度;扩大服务机器人、特种机器人应用场景,医疗健康、家庭服务、反恐防暴、救灾救援、科学研究等领域的服务机器人技术水平接近国际水平。

加强机器人标准框架体系研究。加快制定机器人综合应用解决方案,并形成相应的标准和规范。加快推动智能机器人及细分应用领域的行业协会和联盟制定相关标准。

来源:中商产业研究院

转自:中商情报网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

多措并举稳外贸 动力强劲底气足

多措并举稳外贸 动力强劲底气足

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964