华源控股这家公司很有意思,今天正好乘着一连串的几个公告,我们好好扒一扒他的前世今生。

华源控股是苏州的上市公司,在苏州市的吴江区,自古是个鱼米之乡,富人林立,而其发家之地是在吴江区的桃源镇,此镇名字虽好但整体经济效益在苏州是毫不起眼的,他的主要产业二十年前就开始以园林绿化作为主要支柱产业,如果真要说桃源镇有何特别

第一、一水之隔就是世界互联网大会的永久会址乌镇,紧紧挨着西栅

第二、该镇曾经走出了上世纪90年代末的江苏省首富蒋学明,著名的资本大佬,曾经北方证券的实际控制人,东方恒信的实控人,南极电商的实际控制人。

而华源控股是桃源镇唯一的一家上市公司。

华源控股的上市也是小波三折,看上市时间点,有经验的朋友应该记得当年的行情怎么血腥。

华源控股,成立20多年以来,深耕于包装这一行业,围绕着包装,坚持以匠人的精神来做企业,在技术方面,获批多项国家级生产方面的专利,并且不断的提高生产流水线的自动化程度。在市场方面,在深耕铁制罐,建立起强大的行业壁垒以后,又进一步往行业的上下游和其他材料的包装生产流水线进行拓展。截止2019年1月,华源包装在全国共拥有22家新材料包装加工企业。

在技术和市场方面的耕耘,使得公司在行业中长期占有顶端优势,从而与国际大型企业(立邦,阿克苏,PPG)等保持着长期稳定的合作关系,在与这些巨头企业合作的过程中,又不断的给公司带来了先进的技术和国际优质企业的管理思路,在这样一个优势迭代的情况下,使得公司的业绩一直能处于一个稳步增长的状态。

这次的定增,由三位自然人直接拿下,其中王亲强,钟玮玮的背景信息,发现不可谓不强大,王亲强作为东方海峡资本管理有限公司的股东,名下有关联企业14家,其中多家企业和蒋学明有着千丝万缕的联系,而蒋学明作为曾经的江苏首富,小打小闹已经体现不出他的身份地位,最近五年可能最有说服力的资本运作,就是2014年将当年不足30亿市值的st新民,硬生生炒成了十倍股南极电商,要知道这中间经历的是一轮又一轮的股灾,多少股票腰斩甚至膝盖斩甚至脚背斩,而南极电商巅峰时300亿市值,这种化腐朽为神奇的操作,纵观整个市场又有几人?

钟玮玮作为金库资本的最大自然人股东,名下也有17家企业,其中不乏多家A轮后的企业,在天使投资和VC界属于实力派,名声颇大,重点布局的产业从天眼查数据看偏大消费和教育,其投资经验和项目储备也不容小觑。

而这两位大佬同时下手以高于市场的价格拿了华源的定增,可见对该公司的认可程度。华源本身的一些数据,也让我看到了,坚持持有的一个投资思路。

公司深度绑定客户,未来收入稳定性强

1、从销售费结构来看,销售费用占收入的比重3%左右

2、公司目前前五大客户占比不断提高,但是前两大客户的占比却在不断缩小,说明公司整个客户在集中的同时结构更加合理

3、资金压力有望缓解

公司上市之后财务费用下降明显,占总收入1%都不到。

4、2018年由于环境影响,资金有了一定压力,但是随着可转债和定增的完成公司资金压力会得到缓解。

公司未来收入比较稳定,是细分行业龙头。下游企业优质,且已经与他们建立了配套的完整产业链。

目前制约公司的主要是原材料成本,但是马口铁在达到2018年高点后开始回落,这部分成本的下降对于公司盈利将有很大提高。

原材料压力减小

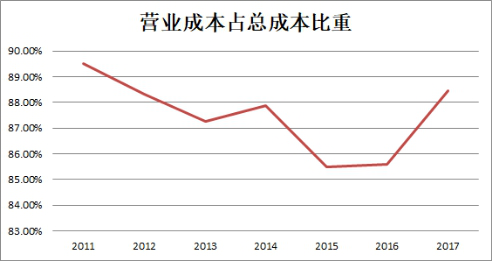

公司营业成本占到总成本的百分之85% 以上,而年报显示其中原材料成本占到营业成本的80%,而马口铁作为原材料占华源成本的65%左右,因此马口铁价格变动对于公司成本变动影响巨大。

从营业成本占总成本比重的变化趋势看与马口铁价格变化趋势高度相关

在18年初马口铁达到阶段性高位之后已经开始下降,而且这个高点与11年的高点也很接近,马口铁继续大涨的概率不大。

并且从化工铁制罐的行业数据看,作为细分行业龙头的华源今年业绩下滑30%--0%,而其他在行业中排第五名开外的企业基本都是亏损状态,这种情况下,两种可能:1.龙头华源一家独大,马口铁继续高位维持,华源薄利多销,营收迅速扩大,毛利降低,但净利润稳定甚至增长,2.马口铁价格开始理性回归,那按照测算,马口铁0.35主要用,每顿下降100元,华源的净利润要上升1500万---3000万(看产能释放情况,最低按照目前有效产能)。所以,可以说,目前的时间点介入,是个四两拨千斤又充满安全垫的点。

85后,四年前就接班,从华源控股上市以后的种种资本运作来看,李志聪带领的华源控股给人非常稳健务实的经营印象,虽然股价腰斩再腰斩,大部分是整体环境导致,这样一位已经到位许久又不大喜欢搞资本运作的老板,如果和前辈蒋学明合作,那会有什么样的火花?当然,如果蒋学明参与进来,必要条件不满足,就算定增的三位和蒋学明都是一致的,才4800万的筹码,远远不够,那如果紧接着大股东把股份减持一部分给蒋学明呢?如果当哪天条件达成,这会有什么样的化学反应,可真不好说。会不会是第二家南极电商?通过天眼查发现,蒋学明近几年在布局于芯片制造这个国家重点扶持产业。

东芯半导体,作为上海一家高新技术企业,其深厚的技术实力和强大的股东背景,足以带来爆炸性的效果,而且该企业也在积极筹划着上市。在这样的一些条件的配合下,如果我们展望一下未来,可能会有惊奇的事发生???

总的来说:

1.目前的时间点,四两拨千斤,跟着大佬们赚钱,又充满安全垫,极大可能乌鸦变凤凰,何乐而不为。

2.业绩反转,成为真正的成长股,细分行业中的龙头,2019年值得持有的稀缺标的。

3.咱们设想一下,万一成为第二个南极电商呢?

——该文章来自于雪球,原标题《华源深度分析》

转自:号外网

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

北京市朝阳区区领导慰问离退休干部和北京市劳动模范

北京市朝阳区区领导慰问离退休干部和北京市劳动模范

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964