建材行业是房地产行业的下游行业,过去的一二十年整体受益于中国房地产行业的快速发展,建材行业也跟随享受了一波时代红利,行业规模不断扩大。

2021年,建材行业主要生产、效益指标同比保持增长,经济运行总体保持平稳,但建材市场需求不及预期,产业和市场分化较为明显,大宗商品价格波动、能耗“双控”政策实施等增强了建材行业经济运行的波动性。

2021年四季度,国内水泥市场一改以往冲击全年价格高峰的走势,整体表现疲软。中国水泥网水泥大数据研究院预测,2021年水泥全行业利润在1552.86亿元左右,同比下滑15.28%。

水泥行业受益于基建复苏与地产宽松的概率较大,预计2022年将迎来复苏。中国水泥协会有关人士认为,从目前多重政策信号看,2022年肯定是基建大年,基建是主要拉动投资的领域,重大工程投资肯定对水泥行业是利好的。但是考虑到2021年四季度房地产市场表现非常差,对水泥行业下拉明显,2022年水泥下游需求增幅有限,具体情况还要看2022年房地产的运行走势。

玻纤需求增速大于供给增速,行业格局能够维持,行业成长性正逐渐抹平周期性。2021年玻纤行业景气度较高,在风电装机复苏、电子集成电路快速发展、汽车轻量化以及建筑绿色化的驱动下,有分析人士测算2022年玻璃纤维需求为680万吨至690万吨,增量较大。此外,玻纤及其复合材料性能正在逐渐提升,对传统材料的替代逐渐加速,产品的成长性逐渐显现,周期性正逐渐弱化。

转自:中国煤炭报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

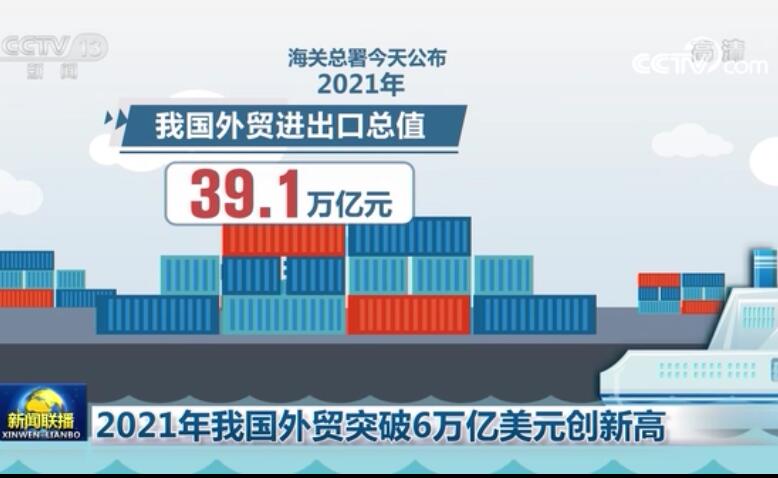

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高