国家发改委运行局公布的数据显示,2021年,全国粗钢产量103279万吨,同比下降3%,2020年为同比增长5.2%;钢材产量133667万吨,同比增长0.6%,增速同比回落7.1个百分点。焦炭产量46446万吨,同比下降2.2%,2020年为同比增长0.04%;铁合金产量3476万吨,同比下降4.4%,降幅比上年扩大1.7个百分点。海关统计显示,2021年钢材出口6690万吨,同比增长24.6%,进口1427万吨,同比下降29.5%;铁矿砂进口112432万吨,同比下降3.9%。

2021年,钢铁行业粗钢产量前高后低,累计实现同比下降。2021年上半年,铁矿石价格持续冲高,下半年振荡回落。2021年钢材价格波动上行,四季度开始高位回调。2021年我国钢材出口总量高于2020年,下半年逐月回落。受国民经济整体向好、全球大宗商品价格上涨等因素影响,2021年钢铁行业效益呈前高后低走势,效益创历史最高。数据显示,2021年我国重点大中型钢铁企业累计营业收入6.93万亿元,同比增长32.7%;累计利润总额3524亿元,同比增长59.7%,创历史新高;销售利润率达到5.08%,较2020年提高0.85个百分点。

2022年,宏观政策要求“稳字当头,稳中求进”,国内钢材市场消费量将保持平稳增长态势。中国钢铁协会有关人士指出,原料价格高位振荡,钢材延续高成本生产态势,预计2022年钢价将呈前高后低走势,普通热轧钢材均价将低于2021年。

中国钢铁协会有关人士表示,2022年我国钢铁产量释放仍将受到一定制约,预计2022年我国粗钢产量与2021年基本相当。考虑到一季度的秋冬季错峰生产等因素影响,全年产量或呈前低后高的走势。

2022年钢材出口量将同比下降,进口量将保持相对高位。预计2022年我国钢材出口在6000万吨左右,同比下降10%左右;钢材进口1450万吨左右,同比基本持平。我国已经在东南亚、中东等地区通过国际钢铁产能合作等方式,建立了相对稳定的钢坯进口渠道,这将支撑我国钢坯进口量保持高位。预计2022年我国钢坯进口量将在1500万吨左右,较2021年增长9.3%左右。

国内钢材市场需求将保持平稳增长态势。在房地产投资和基础设施投资拉动下,预计2022年国内市场粗钢消费量在10亿吨左右,比2021年的9.9亿吨增长1.6%。

我国钢铁生产企业仍将处于高成本运行态势。预计2022年我国钢铁产量将与2021年基本相当。随着世界经济的进一步恢复,海外钢铁产量还将继续上升,并推动对钢铁原料的需求增长,而国际主要矿石供应商新增产量有限,全球铁矿石供求关系总体偏紧。

综上分析,2022年我国钢铁产量将前低后高,市场需求将前高后低,钢价高点将出现在上半年,下半年以振荡调整为主,全年普通钢材均价将低于2021年。

转自:中国煤炭报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

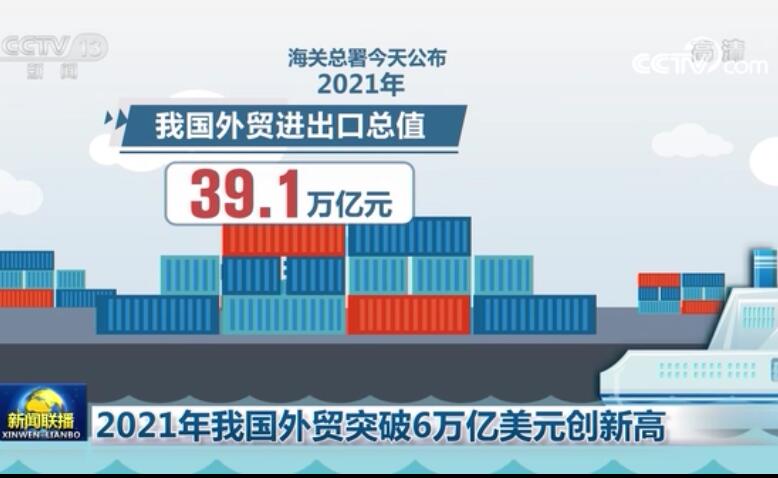

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高