业内分析机构表示,2022年全球化工行业前景谨慎向好,但面临的形势压力较大,如日益增长的能源和原材料成本、其他通胀压力、供应链中断,以及疫情的持续。

化工行业发展增速将放缓

美国化学委员会(ACC)首席经济学家玛莎·摩尔表示,2022年全球化工行业产量将增长3.8%,2023年将放缓至3.2%。美国化学委员会表示,2021年全球化工行业产量增长了5.8%,其中亚太地区增速最快,达到8.2%,北美增长1.8%,拉美增长2.7%,西欧增长1.8%,东欧增长5.9%,非洲和中东增长2.5%。展望2022年,大部分地区的化工行业产量增长将放缓,但也有部分地区的产量增长将加快,其中北美地区将达到4.5%,非洲和中东地区将加快至3.3%,拉美将放缓至2.4%,西欧将放缓至1.6%,东欧将放缓至3.6%,亚太将放缓至4.3%。

化工行业产量增长主要是受全球经济持续增长的支撑。摩尔表示,“虽然奥密克戎毒株的出现给2022年全球经济和化工行业发展带来了不确定性,但是我们仍然认为,2022年全球经济和化工行业将继续复苏。2022年,美国化工行业产量将增长4.3%,因为后疫情时期的复苏将持续,供应链中断和极端天气带来的影响将有所缓解。虽然全球经济发展的风险仍然存在,但是美国化工行业以亮眼的表现进入2022年。供应链瓶颈正趋于缓解,需求增长动力正在积聚,因为制造业活动复苏,库存正在重建”。

美国化学委员会预测,2022年全球化工行业所有细分子行业的产量增速都将低于2021年,其中农用化学品将从2021年的3%放缓至2022年的2.3%,消费化学品将从3.4%放缓至3%,基础化学品将从6.1%放缓至4%,无机化学品将从6.6%放缓至3.9%,大宗石化产品和有机化学品将从5.8%放缓至3.8%,塑料树脂将从6%放缓至4.3%,合成橡胶将从7.6%放缓至6.3%,特种化学品将从5.2%放缓至4%。

欧洲化学工业委员会(CEFIC)表示,欧盟27国的化工行业产量在2021年强劲增长5%后,2022年将放缓至2.5%。能源价格的大幅上涨和供应链中断的持续给近期的经济和化工行业发展带来了较大的下行风险。

德国化学工业协会(VCI)预测,2022年德国化学品(不包括药品)的产量将增长1.5%,生产商价格将上涨3.5%,销售收入将增长逾5%,其中国内销售收入将增长5.5%,国外销售收入将增长5%。德国化学工业协会会长德国赢创工业公司董事长库尔曼表示,“虽然2022年面临不同的挑战,但是多数公司将实现业绩增长,包括国内和海外”。

经济复苏放缓

能源咨询公司埃信华迈预测,2022年全球国内生产总值(GDP)将增长4.3%,高于历史平均水平,但是落后于2021年的5.6%,其中北美GDP增速将从2021年的5.6%放缓至2022年的4.1%,拉美将从6.4%放缓至2.4%,西欧将从5.3%放缓至3.7%,东欧和中亚将从4%放缓至3.5%,中东和北非将从4%增至5.2%,亚太将从5.9%放缓至4.9%。

埃信华迈还预测,2022年全球工业产值将增长4.2%,显著低于2021年的7%,其中北美工业产值增速将从2021年的5.6%放缓至2022年的4.4%,拉美将从7.4%放缓至1.4%,西欧将从6.8%放缓至2.8%,东欧和中亚将从4.9%放缓至3.5%,中东和北非将从2.1%增长至5.9%,亚太将从8.6%放缓至5.2%。

埃信华迈表示,2022年中国仍将保持强劲的经济增长前景,在2021年实现8.1%的GDP增长后,2022年中国的GDP将增长5.5%。中国的工业产值在2021年实现8.5%的增长后,2022年将进一步增长5.6%。虽然2021年底中国经济出现增长疲软的态势,但是政府已及时调整政策,中国经济将趋于稳定。

埃信华迈全球经济执行董事萨拉·约翰逊表示,“2022年,企业将应对全球经济的多重挑战。包括病毒变种、财政政策从刺激到限制、利率上升和信贷条件收紧,以及从碳氢化合物到可再生能源的艰难过渡。在这些转变过程中,随着一些主要经济体接近或达到充分就业,全球经济增长可能在2022年放缓。此外,地缘政治冲突将继续给经济前景带来风险”。

通胀压力不容小觑

虽然存在风险,但是全球化工行业前景乐观。2021年11月,全球化工行业采购经理人指数(PMI)为52.2,预计未来PMI指数为65.3,这是一个看涨信号,意味着未来一年化工行业产量将增长。不过,也有一些指标仍然疲软,如供应商交付时间指数为36.2,成品库存指数为48。此外,价格压力较大,2021年11月的输入价格指数为73.4,输出价格指数为63.7。2021年11月的输入成本增速是2008年7月以来的最高值,主要是受到运输、能源和劳动力成本上涨的影响。

陶氏化学2021年12月曾发出预警,受原材料价格上涨和聚乙烯价格下跌的双重影响,2021年四季度公司盈利将低于预期。

由于投资减少和经济复苏,2022年全球能源和原材料价格预计保持高位。

2022年,美国原油产量增长应有助于缓解石油供应紧张局面。据埃信华迈估计,2022年全球液体燃料产量将增加550万桶/日,超过400万桶/日的需求增长预期。

2022年,布伦特原油均价预计为75美元/桶,2023年将回落至72美元/桶。2021年,美国亨利中心气价达到3.85美元/百万英热单位,与2020年相比增长近一倍,但在2021年底和2022年初已显示出回落迹象。埃信华迈预测,2022年美国亨利中心气价将为3.16美元/百万英热单位,2023年将进一步回落至3美元/百万英热单位。(张春晓)

转自:中国石化报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

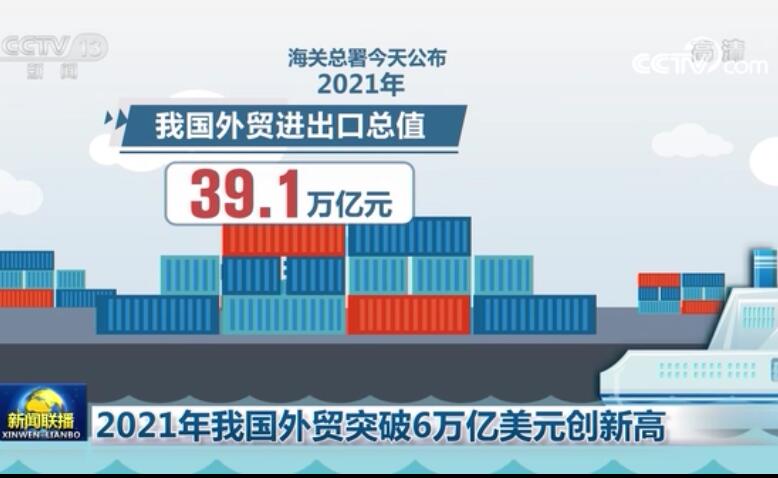

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高