银行存款去哪儿了

观察近年来的数据能够明显看出,人民币存款增速逐步放缓。究其原因,存款理财化、银行体系信用创造能力下降是制约存款增速的重要原因。由于银行可发行多种资本补充工具以解决资本不足的问题,因此不必担心其服务实体经济的能力。

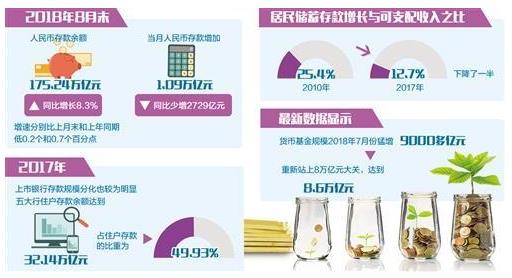

中国人民银行发布的最新数据显示,8月末,人民币存款余额175.24万亿元,同比增长8.3%,增速分别比上月末和上年同期低0.2个和0.7个百分点。当月人民币存款增加1.09万亿元,同比少增2729亿元。

梳理近年来的数据可以看出,人民币存款增速正逐步放缓。那么,钱究竟去了哪儿?存款下降是否等于银行没钱可贷?未来这一趋势会否持续?

存款增速再度下滑

今年以来,人民币存款增速持续在9%以下徘徊。今年4月份和5月份,人民币存款增速一度有所加快,达到了8.9%,但到了8月份,存款增速再度回落,跌至8.3%,创下新低。

存款增长乏力,从上市银行半年报数据也可见一斑。今年二季度,银行业存款增长情况并不乐观,交通银行金融研究中心统计数据显示,包括大行在内,绝大部分存款同比增速维持低位,平均为4.96%。其中,公司类存款在存款中的占比有所提升,活期类存款占比有所下降。

2017年全年,上市银行存款规模分化也较为明显,五大行住户存款余额达到32.14万亿元,占住户存款的比重为49.93%。股份制银行中较为突出的招行,个人存款余额达1.34万亿元。2017年,这6家银行的存款几乎占据了整个银行业的一半。相比之下,部分股份制银行存款增速甚至为负,明显“压力山大”。

观察近年来的数据能够明显看出,人民币存款增速正逐步放缓。从2014年9月份开始,人民币存款增速告别了两位数增长,增速持续保持个位数,今年以来更跌至9%下方。

有统计数据显示,近年来居民储蓄增速下降幅度较大。从2010年以前的16%下降到了2017年的7.7%,增速降至历史最低。从居民储蓄在可支配收入中的占比来看,这一下降趋势更加明显,2010年至2017年,居民储蓄存款增长与可支配收入之比从25.4%下降至12.7%,下降了一半。

增速下降原因何在

存款增速降低,钱究竟去哪儿了?

存款理财化是存款增速降低的原因之一。中国人民大学重阳金融研究院高级研究员董希淼认为,在金融强监管影响下,金融市场流动性波动加大,货币基金等产品拉大了与存款市场收益率的差距,分流了一部分居民存款。尽管近期理财产品收益有所下降,但仍广受投资者欢迎。

近年来,居民投资理财意识不断增强,不同形式的理财产品涌现,尤其是“宝宝类”货币基金产品的出现,使得人们投资理财更加便捷,加剧了存款理财化现象。最新数据显示,货币基金规模7月份猛增9000多亿元,重新站上8万亿元大关,达到8.6万亿元。

董希淼指出,更深层次的原因是,存款增速下降是因为在经济下行压力之下,居民部门和企业部门的收入下滑,进而导致在储蓄率一定的情况下居民储蓄存款增速下降,在企业收入、利润率一定的情况下,企业利润和定期存款增速下降。

还有专家指出,当前制约存款增速的主要是银行体系信用创造能力下降。银行在发放贷款之后能够派生出新的存款,但在当前去杠杆的形势下,存款派生能力明显不足。

为防止资金空转,一系列严监管措施在近两年密集出台。董希淼认为,这使得同业负债和同业资产的创造能力显著受限,同业业务逐步收缩,创造非银存款的能力在下降。这也与广义货币M2(主要衡量银行存款和现金)增速降至8.2%历史低位相呼应。

商业银行风险偏好的下降也制约了信用扩张。华融证券首席经济学家伍戈认为,去杠杆背景下实体经济增长趋缓,以及贸易摩擦的发酵,这些都使得商业银行的风险偏好持续走低。银行放贷更为谨慎,对信贷扩张产生了较为明显的约束。

这从8月份新增贷款也能看出端倪。8月份,新增贷款中近三分之一由票据构成,表明银行为了避免风险暴露,对信用投放更趋谨慎,新增投放以短期品种为主。上市银行半年报数据也显示,银行的贷存比普遍上升,贷款占总资产比重也有明显提高。

不意味着银行没钱

那么,存款下降是不是意味着银行没钱可贷了,服务实体经济的能力将受到影响?

在银行同业业务也受到抑制的情况下,银行的资金来源似乎更加紧张。去年以来,在金融业监管趋严的形势下,银行同业业务明显收缩。2017年,同业业务规模较大的兴业银行加快压缩同业业务,各类非标资产减少约4500亿元。从今年一季度开始,央行将同业存单纳入宏观审慎评估体系(MPA)考核,进一步强化了同业监管的力度。

董希淼认为,不必对银行存款增速下降过度担忧。“虽然受到监管趋严影响,同业资金现在受到了一些抑制,但银行可多渠道获得负债来源。”银行可以发行多种资本补充工具以解决资本金不足的问题,前提是做好流动性风险管理。例如,部分银行获取低成本存款的能力相对较差,其经营成本会高一些,这就需要将流动性风险管理得更好。“因此不是说存款增速降低,银行就没钱了。”董希淼表示。

短期来看,下半年存款增速下降速度有望放缓。董希淼认为,总的来看,随着货币政策、财税政策等边际改善,银行加大信贷投入,下一步存款增速下降的趋势或将放缓。

伍戈也表示,随着三季度地方债发行集中放量、货币监管政策逐步调整,信用收缩程度有望边际趋缓。不过,伍戈认为,由于资金供需两端的现实约束犹存,信用大幅扩张仍较为困难,信用由紧趋松的拐点判断为时尚早。

不过,在我国以间接融资为主的融资结构中,存款增速下降仍需引起重视。工商银行董事长易会满早在今年3月份就呼吁,要防止居民储蓄率过快下降。

易会满建议,要回归资管业务代客理财的本质,打破刚性兑付。他认为,收益与风险是成正比的,刚性兑付扭曲了产品属性和风险收益,以致部分家庭在投资选择时,简单将收益视作唯一比较标准,将资管产品当作无风险或低风险产品配置,从而对储蓄存款形成了过度替代效应。同时,要进一步加强互联网环境下各种金融行为的规范,还有必要加快推进银行资产证券化进程,完善配套政策,盘活信贷存量,增加资产流动性。

针对银行风险偏好低制约信用扩张的现状,董希淼也认为,未来需要通过加强监管政策引导、增强银行资本补充能力,或是通过监管办法调整、减少银行资产风险消耗等,为“宽信用”创造条件。

转自:中国新闻网

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

7月物价温和上涨 市场供求持续改善

7月物价温和上涨 市场供求持续改善