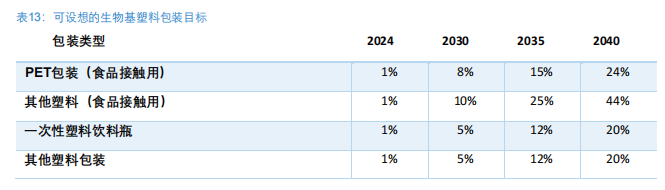

2026年5月,欧盟委员会发布《塑料包装生物基原料分析》核心报告,首次明确披露生物基塑料强制性配额目标数值:2040年食品接触级PET包装生物基占比24%,其他食品包装达44%,一次性包装为20%;长期到2050年,生物基塑料在包装领域占比将锁定10%-30%区间。这份支撑欧盟《包装及包装废弃物法规(PPWR)》的关键文件,标志着生物基材料正式从“环保选项”升级为“法定刚需”,全球千亿级产业变革序幕正式拉开。

这份由德国nova研究所撰写的报告,是欧盟PPWR法规落地前的核心技术论证文件。而欧盟PPWR法规已于2025年2月正式生效,2026年8月将全面实施,明确要求2028年前出台生物基材料强制配额与统一可持续标准。此次披露的具体目标数值,彻底终结行业对政策力度的观望,以远超当前全球1%的生物基塑料占比,构建起刚性增长空间。从技术与环保层面,报告进一步夯实政策根基:PLA、PHA、生物PE/PET等主流生物基材料无根本性应用障碍,可适配现有加工体系;相比化石塑料减排30%-70%温室气体,部分产品实现净负碳,完全契合欧盟碳中和路径。同时,报告明确生物基与再生材料等效互补,二者共同支撑碳循环闭环,为政策落地扫清认知障碍。

(数据来源:《塑料包装生物基原料分析》)

与此同时,欧洲正以真金白银加速生物基产业规模化落地。近期,欧洲生物基产业联合企业(CBEJU)宣布投入1.72亿欧元,资助来自32个国家的24个生物基创新项目,覆盖PHA规模化、生物炼制、包装替代、废弃物高值化等关键方向。其中包括1300万欧元打造100%可堆肥纸基气泡膜、2000万欧元建设马铃薯残余物生物炼制厂、2000万欧元攻关生物乙醇转化长链醇技术、1500万欧元推进城市有机废料制PHBV聚合物等四大旗舰项目,同时布局11项创新行动与8项前沿研究,聚焦PHA、生物基染料、菌丝体材料、藻类制品等,构建从实验室到工业化的完整转化链条。资金密集、项目密集、方向密集,显示欧洲已将生物基材料视为脱碳与循环经济的核心抓手,政策目标与产业投入形成闭环,确定性进一步强化。

政策的强催化效应,正与中国生物基产业的成熟产能、技术突破形成共振。经过多年深耕,国内已构建从乳酸、丁二酸等上游原料,到PLA、PB、生物基尼龙等中游树脂,再到食品级包装、一次性制品等下游应用的全产业链优势。恒鑫生活等下游龙头深耕食品接触级生物包装,产品通过FDA、LFGB等国际认证,直接对标欧盟标准,长期服务全球头部品牌。

从市场逻辑看,欧盟强制配额将创造确定性刚性需求。当前全球生物基塑料渗透率不足1%,而2040年强制目标,意味着未来15年将迎来数十倍增长空间。更关键的是,政策设定三大落地前提——可持续标准、回收基建、产能保障,恰好是中国产业的发力方向。国内企业在非粮技术、规模化生产、国际认证上的积累,精准匹配欧盟门槛,有望成为全球供应链核心承接方。恒鑫生活等食品级包装企业将直接受益于海外订单爆发,上游原料、树脂企业也将迎来产能释放与业绩兑现的双重红利。

站在产业周期拐点,欧盟强制目标的落地,绝非短期主题炒作,而是长期趋势确立的里程碑。政策、市场、资本三重共振下,生物基材料正从小众赛道成长为千亿级黄金产业。中国企业凭借产能、技术、认证、成本四大核心优势,将深度融入全球绿色转型浪潮,在服务欧盟刚需的同时,打开国内“双碳”与限塑政策双重空间。未来三到五年,行业将进入产能扩张、技术迭代、业绩释放的集中期,具备核心技术与国际认证的龙头企业,有望迎来估值与业绩的双重提升,成为资本市场核心配置方向。

转自:中国周刊网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读