岁序更新,2025已悄然而至,回顾2024年汽车市场,呈现出加速演变与结构重塑的态势。市场竞争白热化,几家欢喜几家愁;出海步伐浪潮汹涌,提速谋求新增量;抢滩智能化革命,科技平权迎未来。

回望2024,新风暴中的赢家,交出亮眼成绩单背后的关键因素是什么?把脉2025,如何在周期拐点赢下关键一役,找到确定性,掌握主动权?

1月24日,易车发布《2024年中国乘用车市场洞察报告》(以下简称“报告”),洞察2024汽车市场趋势,结合易车榜各维度榜单数据、易车汽车数据库等,透过十大年度关键词,为汽车市场下一步的走向提供有益参考。

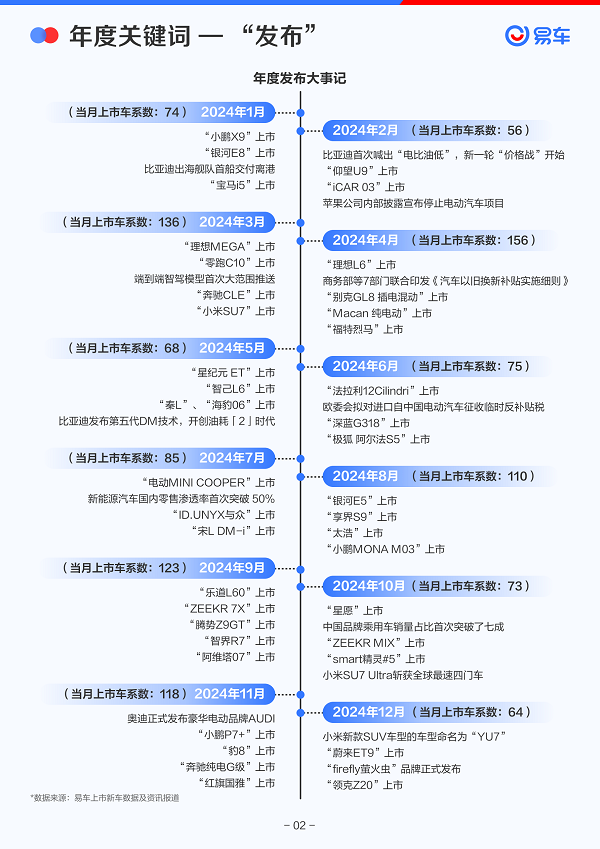

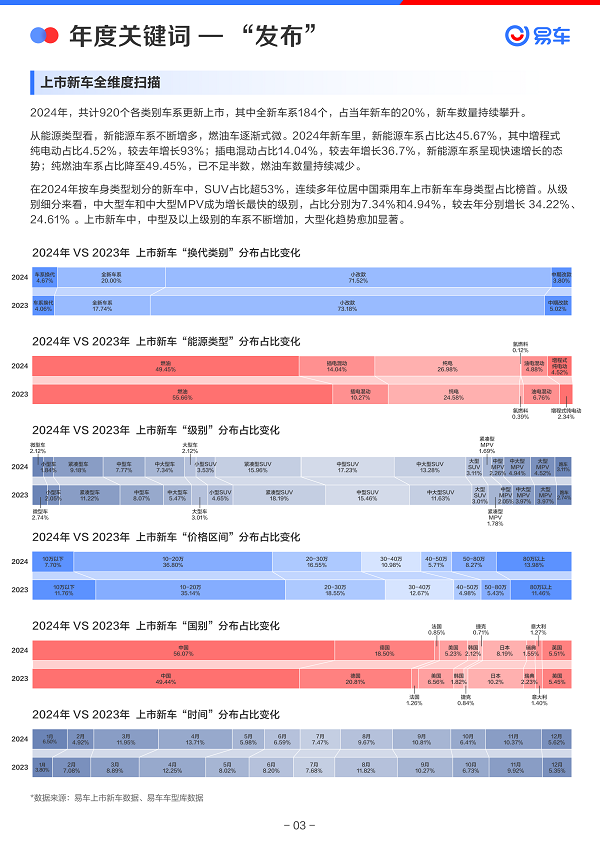

报告盘点了在2024年新车发布的年度大事记。2024年,共计920个各类别车系更新上市,其中全新车系184个,占当年新车的20%,新车数量持续攀升。

从能源类型看,新能源车系不断增多,燃油车逐渐式微。2024年新车里,新能源车系占比达45.67%,纯燃油车系占比降至49.45%,已不足半数。

在2024年按车身类型划分的新车中,SUV占比超53%,连续多年位居中国乘用车上市新车车身类型占比榜首。从级别细分来看,中大型车和中大型MPV成为增长最快的级别。上市新车中,中型及以上级别的车系不断增加,大型化趋势愈加显著。

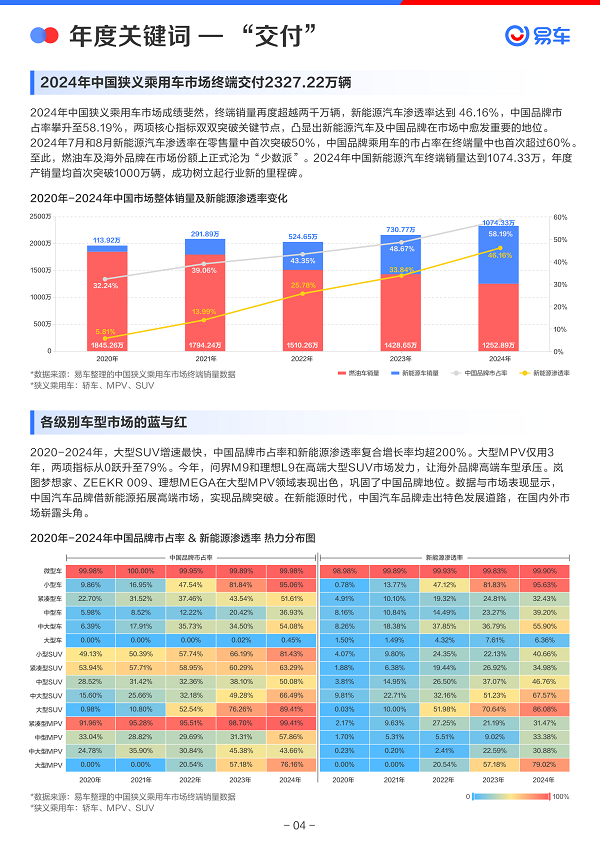

2024年中国狭义乘用车市场成绩斐然,终端销量再度超越两千万辆,新能源汽车渗透率达到 46.16%,中国品牌市占率攀升58.19%。

2024年7月和8月新能源汽车渗透率在零售量中首次突破50%,中国品牌乘用车的市占率在终端量中也首次超过60%,两项核心指标双双突破关键节点

燃油车及海外品牌在市场份额上正式沦为“少数派”。2024年中国新能源汽车终端销量达到1074.33万,年度产销量均首次突破1000万辆,成功树立起行业新的里程碑。

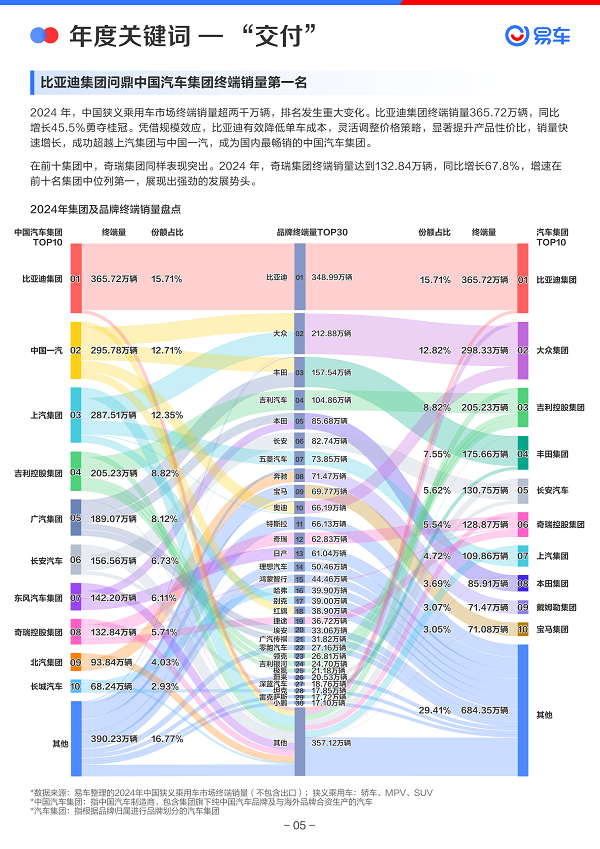

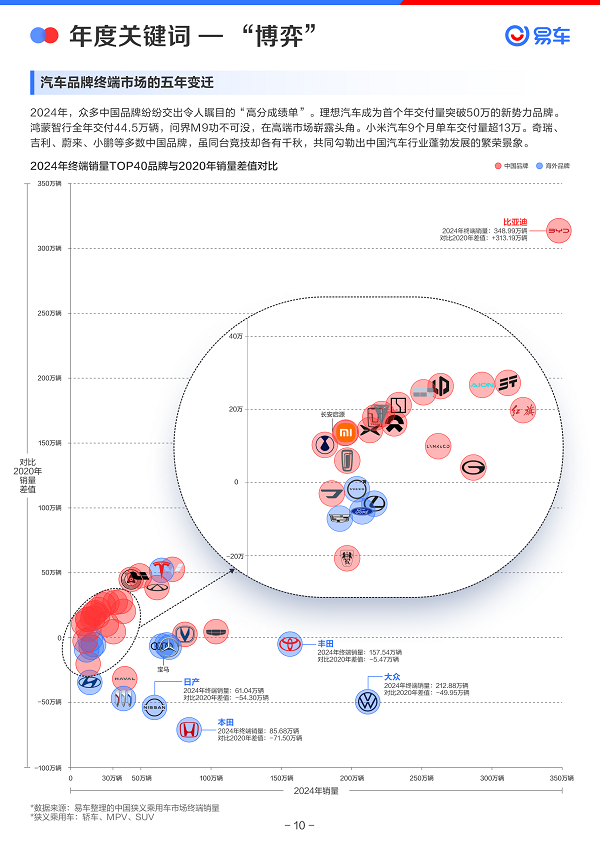

2024 年,中国狭义乘用车市场终端销量超两千万辆。比亚迪集团终端销量365.72万辆,同比增长45.5%勇夺桂冠。此外,2024 年奇瑞集团终端销量达到132.84万辆,同比增长67.8%,增速在前十名集团中位列第一。

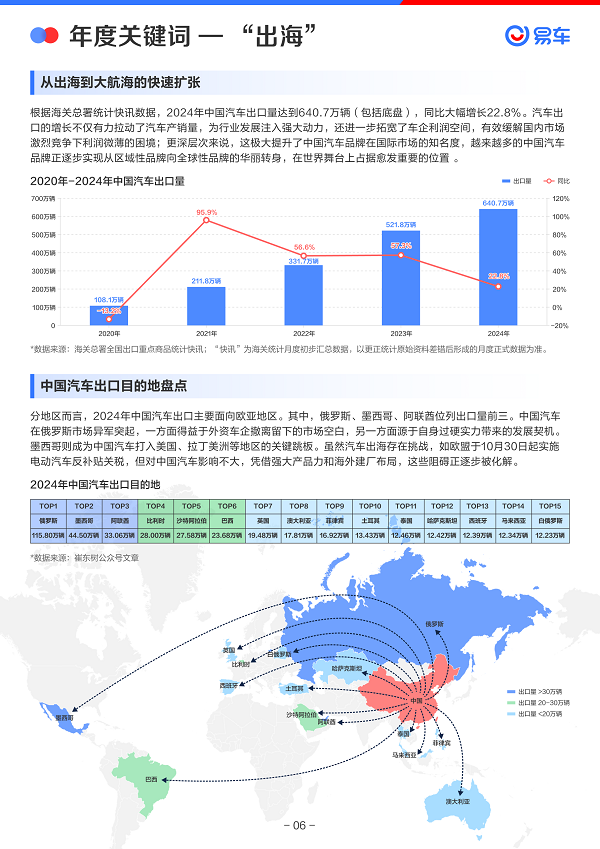

2024年中国汽车出口量达到640.7万辆(包括底盘),同比大幅增长22.8%。分地区而言,2024年中国汽车出口主要面向欧亚地区。其中,俄罗斯、墨西哥、阿联酋位列出口量前三。

2024年,中国乘用车出口成绩同样亮眼,出口量达468.64万辆,同比激增23.5%,持续保持高速增长态势。

在品牌出口方面,奇瑞、比亚迪、吉利等单一品牌表现尤为突出,同比增幅均超 50%。

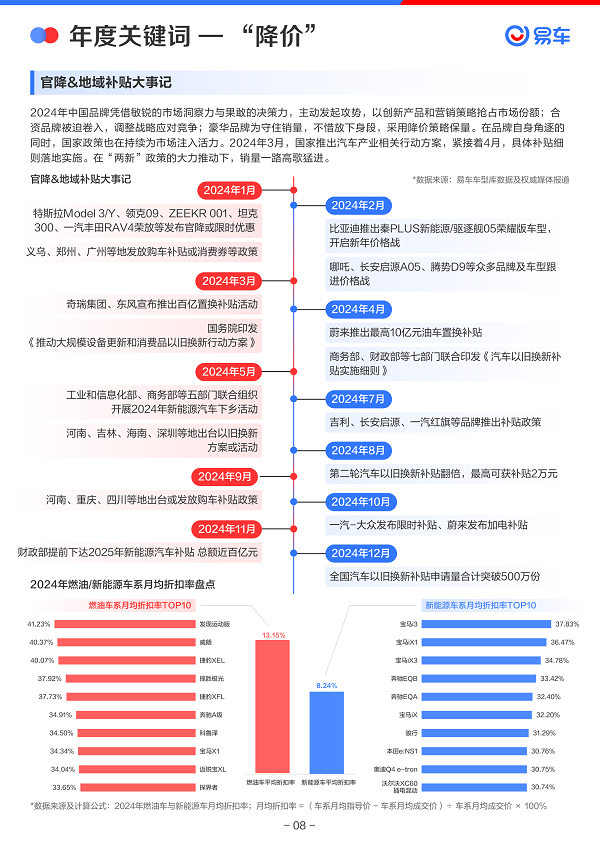

2024年中国品牌主动发起攻势,以创新产品和营销策略抢占市场份额;合资品牌被迫卷入;豪华品牌采用降价策略保量。

在品牌自身角逐的同时,国家政策也在持续为市场注入活力。在“两新”政策的大力推动下,销量一路高歌猛进。

2024年第4季度,燃油车市场价格变动显著。指导价与成交价之间的差距正逐步拉大。

燃油车市场波动剧烈,价格大幅下降的同时,销量呈上升趋势。纯电车和插混车销量增长平稳,成交价格下降幅度较小。

2024年,众多中国品牌纷纷交出令人瞩目的“高分成绩单”。理想汽车成为首个年交付量突破50万的新势力品牌。鸿蒙智行全年交付44.5万辆,在高端市场崭露头角。小米汽车9个月单车交付量超13万。奇瑞、吉利、蔚来、小鹏等多数中国品牌虽同台竞技却各有千秋。

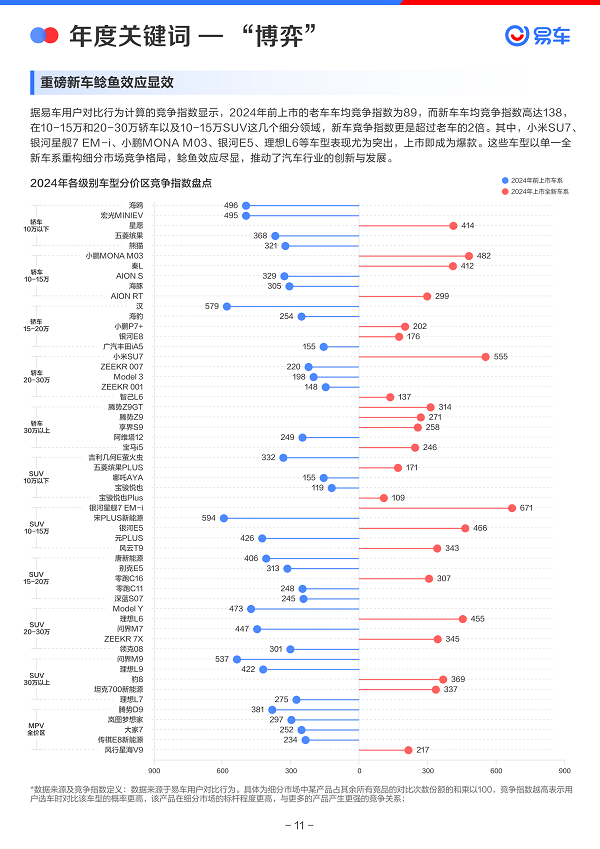

据易车用户对比行为计算的竞争指数显示,2024年前上市的老车车均竞争指数为89,而新车车均竞争指数高达138。

小米SU7、银河星舰7 EM-i、小鹏MONA M03、银河E5、理想L6等车型表现尤为突出,上市即成为爆款,鲶鱼效应尽显。

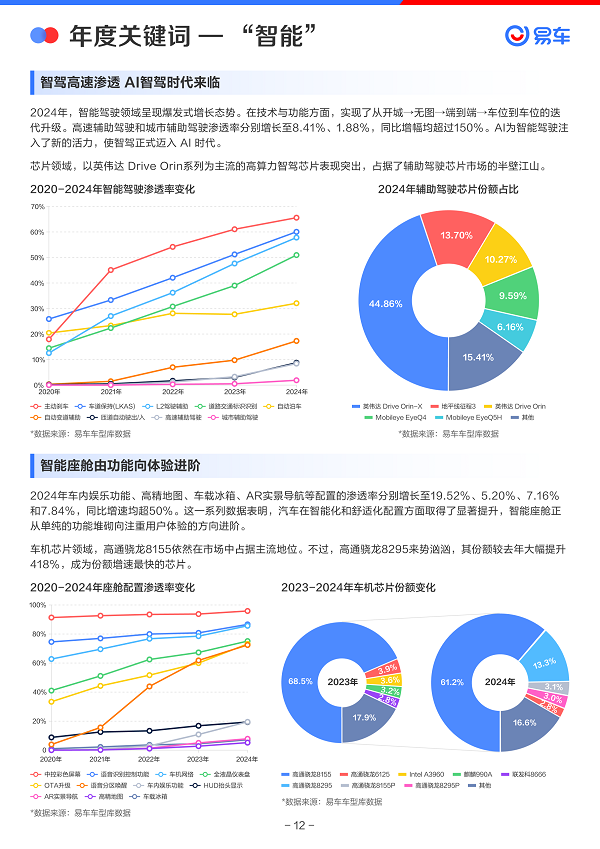

2024年,智能驾驶领域呈现爆发式增长态势。在技术与功能方面,实现了从开城→无图→端到端→车位到车位的迭代升级。高速辅助驾驶和城市辅助驾驶渗透率分别增长至8.41%、1.88%,同比增幅均超过150%。

芯片领域,以英伟达 Drive Orin系列为主流的高算力智驾芯片表现突出,占据了辅助驾驶芯片市场的半壁江山。

2024年车内娱乐功能、高精地图、车载冰箱、AR实景导航等配置的渗透率同比增速均超50%。车机芯片领域,高通骁龙8155依然在市场中占据主流地位。

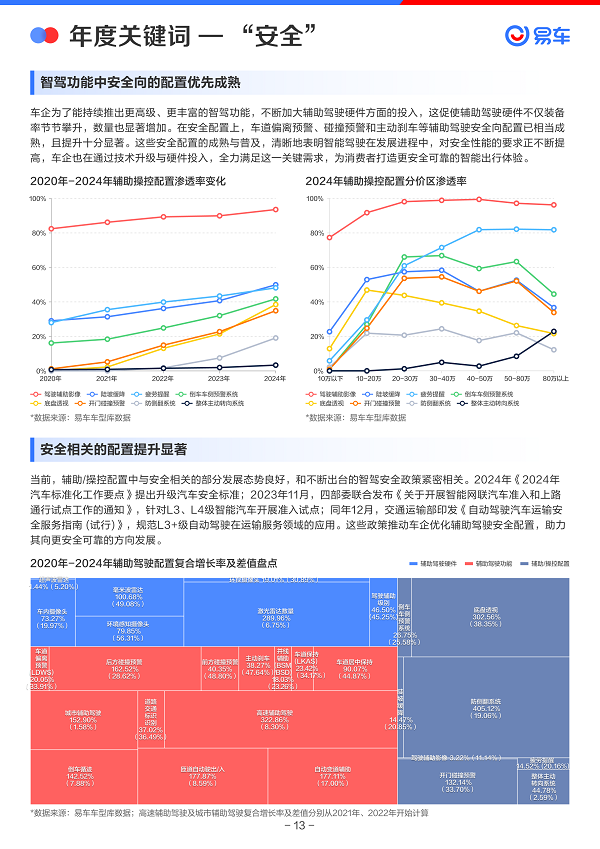

车企不断加大辅助驾驶硬件方面的投入,辅助驾驶硬件不仅装备率节节攀升,数量也显著增加。在安全配置上,车道偏离预警、碰撞预警和主动刹车等辅助驾驶安全向配置已相当成熟,且提升十分显著。

当前,辅助/操控配置中与安全相关的部分发展态势良好,和不断出台的智驾安全政策紧密相关。

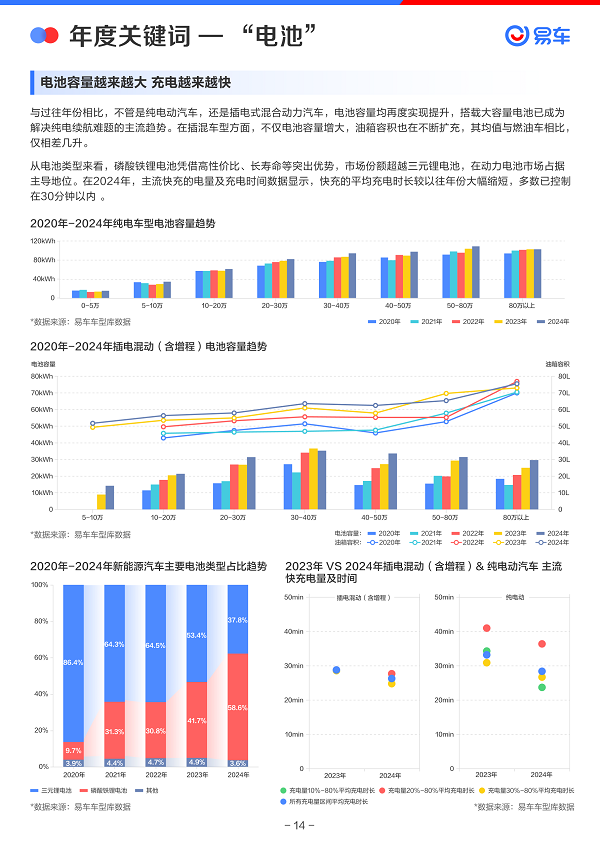

与过往年份相比,电池容量均再度实现提升,搭载大容量电池已成为解决纯电续航难题的主流趋势。在插混车型方面,不仅电池容量增大,油箱容积也在不断扩充。

从电池类型来看,磷酸铁锂电池市场份额超越三元锂电池,在动力电池市场占据主导地位。在2024年,快充的平均充电时长较以往年份大幅缩短,多数已控制在30分钟以内。

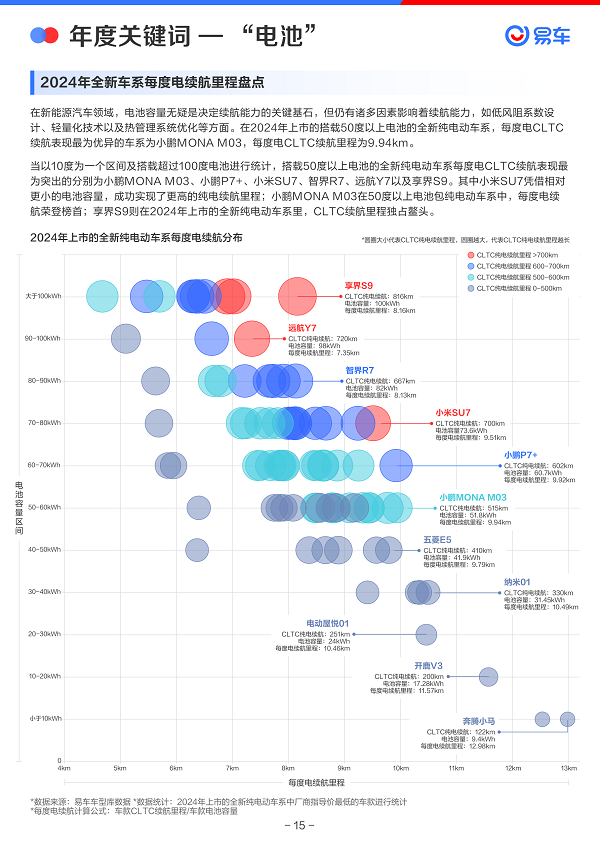

在2024年上市的搭载50度以上电池的全新纯电动车系,每度电CLTC续航表现最为优异的车系为小鹏MONA M03。

当以10度为一个区间及搭载超过100度电池进行统计,搭载50度以上电池的全新纯电动车系每度电CLTC续航表现最为突出的分别为小鹏MONA M03、小鹏P7+、小米SU7、智界R7、远航Y7以及享界S9。

其中小米SU7凭借相对更小的电池容量,成功实现了更高的纯电续航里程;小鹏MONA M03在50度以上电池包纯电动车系中,每度电续航荣登榜首;享界S9则在2024年上市的全新纯电动车系里,CLTC续航里程独占鳌头。

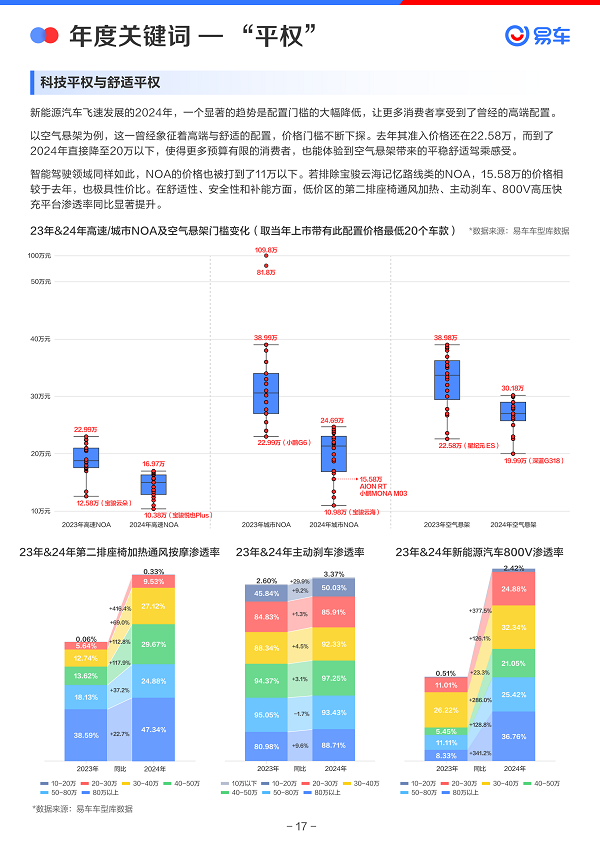

新能源掀起的性能平权,让普通年轻人以低预算拥有高性能车的梦想照进现实。配置门槛大幅降低,让更多消费者享受到了曾经的高端配置。

以空气悬架为例,去年其准入价格还在22.58万,而到了2024年直接降至20万以下。

智能驾驶领域同样如此,NOA的价格也被打到了11万以下。在舒适性、安全性和补能方面,低价区的第二排座椅通风加热、主动刹车、800V高压快充平台渗透率同比显著提升。

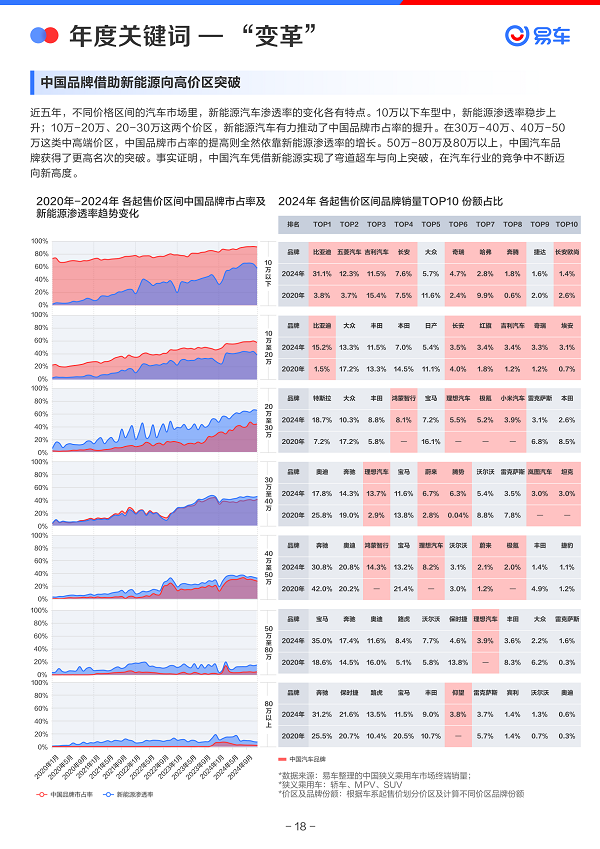

近五年,不同价格区间的汽车市场里,新能源汽车渗透率的变化各有特点。10万以下车型中,新能源渗透率稳步上升;10万-20万、20-30万这两个价区,新能源汽车有力推动了中国品牌市占率的提升。在30万-40万、40万-50万这类中高端价区,中国品牌市占率的提高则全然依靠新能源渗透率的增长。50万-80万及80万以上,中国汽车品牌获得了更高名次的突破。

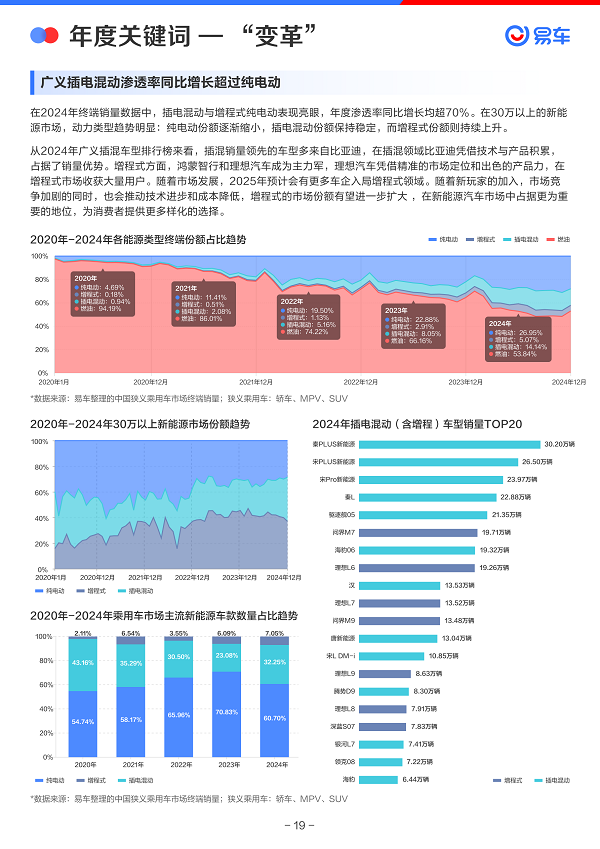

在2024年终端销量数据中,插电混动与增程式纯电动年度渗透率同比增长均超70%。在30万以上的新能源市场,动力类型趋势明显:纯电动份额逐渐缩小,插电混动份额保持稳定,而增程式份额则持续上升。

从2024年广义插混车型排行榜来看,插混销量领先的车型多来自比亚迪。增程式方面,鸿蒙智行和理想汽车成为主力军。

结语

回首2024年,社交平台的汽车板块发展态势愈发蓬勃。榜单依然是一大显著特征◇销量数据的更新频率持续保持在月甚至周的高频次,而且细分维度的创新还在持续深化。

汽车参数对比的竞争也愈发激烈。除了传统的加速性能对比,如今涵盖了车辆的方方面面,从外观设计到内饰工艺,从动态驾驶性能到静态舒适性配置,从硬件设施的参数比拼到智能化软件的功能较量,甚至延伸到生产设备的先进程度,以及新能源汽车充电设施等配套服务的完善程度。

消费者的专业度在2024年得到了进一步提升。他们不再容易被简单的营销话术所左右,在购车决策前会进行大量调研,对车辆的各项数据、不同品牌的优劣以及竞品之间的差异都了如指掌。消费者深知单一数据无法全面反映一款车的真实品质,因此会综合考量多方信息。

基于这一年的种种变化,2024年可以说是"数据看车"趋势巩固深化的一年,数据在汽车消费决策中的作用愈发关键。易车作为行业内拥有领先全维度汽车数据库的平台,在2024年持续在数据领域深耕,为消费者提供更全面、更精准的汽车资讯。

未来,易车也将继续保持优势,与广大从业者携手合作,顺应市场变化,不断挖掘数据价值,打造更多贴合消费者需求的高价值内容,持续引领汽车内容潮流,助力汽车行业在数据驱动的时代稳步前行。

转自:中国网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读