火爆全网的ETF到底有多抢手?从节节攀升的规模可见一斑。自2004年首只ETF诞生至今,20年时间,ETF已从初始规模的54亿元,增至如今的2.66万亿元!产品阵营更扩容至近千只,“多点开花”涉足股票、债券、商品、跨境等多个领域。

数据来源:Wind,截至2024年7月23日

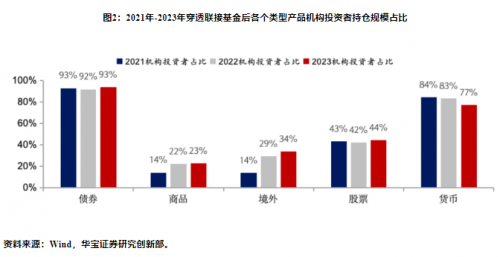

凭借费率低廉、交易便捷和透明度高等优点,ETF不仅受到越来越多的个人投资者认可,也吸引了众多机构投资者大力增持,助力资本市场构建“长钱长投”的生态。华宝证券数据统计,股票、跨境和商品ETF 的机构持有比例近年来持续提升,印证了机构投资者加速流入ETF 投资尤其是权益类ETF 的特点。

为何这么多资金偏爱ETF?谁又是买买买主力?

实际上ETF规模节节攀升是天时地利人和多重因素作用的结果。首先“时势造英雄”。伴随市场有效性提升,叠加行情多变、震荡加剧,获取超额收益难度加大,ETF凭借其低成本、透明度高和交易便捷等优势,满足了投资者多元化资产配置需求,日益赢得投资者芳心。其次,政策支持和制度日趋完善,为ETF市场的蓬勃发展提供了有力支持。此外,各路机构投资者加速涌入,也为ETF发展提供了持续的增量资金来源。

从持有人结构看,个人、机构基本“平分秋色”,但偏好差异显著。截止2023年底,个人投资者的ETF持有规模合计约为10378亿元,占比约51.09%;机构投资者持有规模合计为9934亿元,占比约48.91%。从投资偏好看,个人投资者更青睐科创50ETF、创业板50ETF等成长性更强的品种。而“浓眉大眼”的宽基ETF更深得机构资金欢心,如沪深300ETF、中证 500ETF等与国内经济结构关联度较高、偏大盘蓝筹风格的宽基ETF,更具市场代表性,与机构投资者资产配置需求相契合。

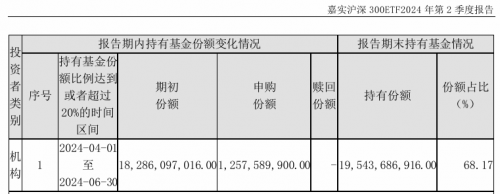

日前披露的二季报也印证了这点。多只宽基产品在当期均被机构投资者增持。其中嘉实沪深300ETF二季度有某机构投资者在期初持有份额182.86亿份,期末增至195.44亿份,占基金总份额的68.17%。而结合增持时点及持仓份额推断,该“机构投资者”或是中央汇金。

如何让利器发挥威力?

头部玩家:从“工具箱”变身“智囊团”

伴随ETF魅力得到越来越多投资者认可,产品数量也逼近1000只,这样也给投资者带来一系列的困扰:到底该怎么选?又该如何搭配?何时买?何时卖?……由此也对基金公司提出了新的要求,不仅要提供工具,更要告诉投资者如何使用工具。这背后实际上也意味着基金公司角色的转变,需要逐渐从“工具箱”晋级为“智囊团”。

中金公司研报认为,通过由重“投”轻“顾”向重“投”重“顾”转变,能够解决投资者卖方市场模式中投资决策难、市场波动引起焦虑和缺乏个性化的痛点,叠加ETF低成本、分散化、透明度和灵活性等特点,未来“投顾+ETF”或将成为财富管理领域主流模式之一。

从投资者教育,到投研观点第一时间分享,再到资产配置建议与投后陪伴,嘉实基金在以客户视角为出发点“顾”的体系打造上,已初步摸索出一套打法,为其他公司提供了些许借鉴。

首先,产品供给方面,嘉实Super ETF矩阵中,通过宽基指数、行业指数、跨境指数及Smart Beta在泛科技方向广泛布局了60多只ETF产品、场外指数基金及联接基金,供不同风险偏好的投资者选择。

其次,嘉实在持续完善产品线的同时,上线了微信小程序“指数罗盘”,旨在通过主动投研能力驱动,帮助投资者寻找长坡厚雪赛道。该小程序拥有独特的可视化多因子雷达功能,可帮助客户多维度筛选相应基金,提供全天候、简捷便利的一站式投资方案。

第三,跟投资者沟通交流,功夫在日常。嘉实基金指数部的基金经理已经把跟投资者互动交流,看作是日常的必要工作,每周都会去嘉实基金直播间,就当期的市场看法和投资方法进行分享。

此外,针对不同的客户,嘉实基金致力于提供定制化的策略支持、组合配置的建议,为客户获得更具参考价值的研究服务和投资策略规划服务体系。

授之以鱼,还要授之以渔。在为ETF领域的投资者授业解惑的道路上,像嘉实基金这样的头部玩家不仅仅是开拓者,更是“布道者”和“传播者”。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

转自:中国网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高