据财政部11月1日消息,财政部、国家税务总局就《中华人民共和国印花税法(征求意见稿)》向社会公开征求意见,证券交易印花税按1‰的税率征收。征求意见稿指出,证券交易印花税的纳税人或者税率调整,由国务院决定,并报全国人民代表大会常务委员会备案。

全文如下

中华人民共和国印花税法

(征求意见稿)

第一条 订立、领受在中华人民共和国境内具有法律效力的应税凭证,或者在中华人民共和国境内进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

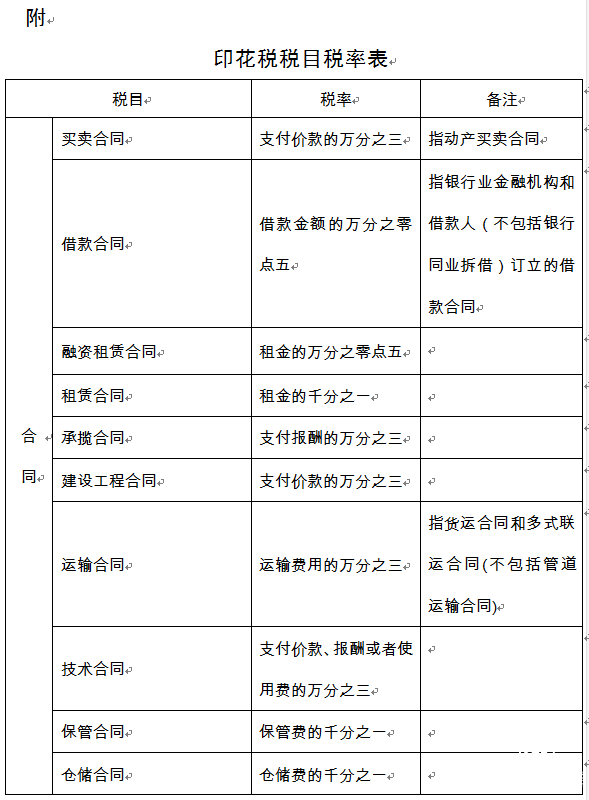

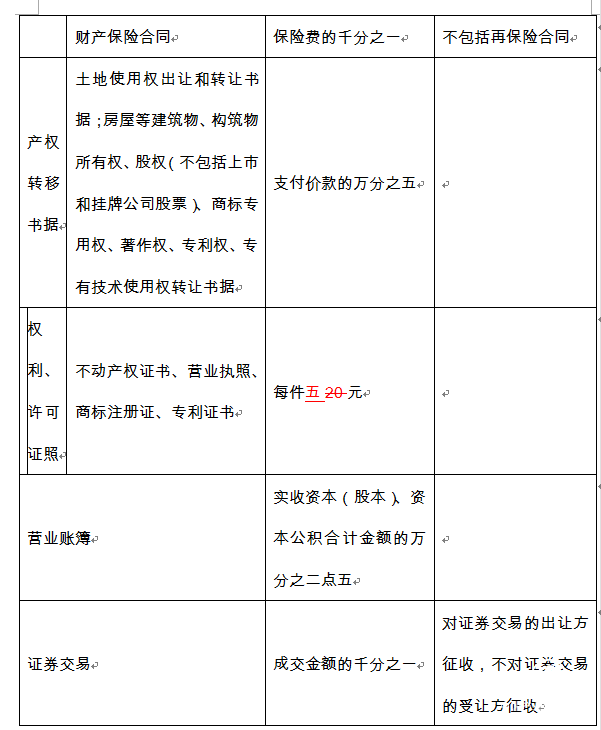

第二条 本法所称应税凭证,是指本法所附《印花税税目税率表》规定的书面形式的合同、产权转移书据、营业账簿和权利、许可证照。

第三条 本法所称证券交易,是指在依法设立的证券交易所上市交易或者在国务院批准的其他证券交易场所转让公司股票和以股票为基础发行的存托凭证。

第四条 印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

第五条 印花税的计税依据,按照下列方法确定:

(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。

(三)应税营业账簿的计税依据,为营业账簿记载的实收资本(股本)、资本公积合计金额。

(四)应税权利、许可证照的计税依据,按件确定。

(五)证券交易的计税依据,为成交金额。

第六条 应税合同、产权转移书据未列明价款或者报酬的,按照下列方法确定计税依据:

(一)按照订立合同、产权转移书据时市场价格确定;依法应当执行政府定价的,按照其规定确定。

(二)不能按照本条第一项规定的方法确定的,按照实际结算的价款或者报酬确定。

第七条 以非集中交易方式转让证券时无转让价格的,按照办理过户登记手续前一个交易日收盘价计算确定计税依据;办理过户登记手续前一个交易日无收盘价的,按照证券面值计算确定计税依据。

第八条 印花税应纳税额按照下列方法计算:

(一)应税合同的应纳税额为价款或者报酬乘以适用税率;

(二)应税产权转移书据的应纳税额为价款乘以适用税率;

(三)应税营业账簿的应纳税额为实收资本(股本)、资本公积合计金额乘以适用税率;

(四)应税权利、许可证照的应纳税额为适用税额;

(五)证券交易的应纳税额为成交金额或者按照本法第七条的规定计算确定的计税依据乘以适用税率。

第九条 同一应税凭证载有两个或者两个以上经济事项并分别列明价款或者报酬的,按照各自适用税目税率计算应纳税额;未分别列明价款或者报酬的,按税率高的计算应纳税额。

第十条 同一应税凭证由两方或者两方以上当事人订立的,应当按照各自涉及的价款或者报酬分别计算应纳税额。

第十一条 下列情形,免征或者减征印花税:

(一)应税凭证的副本或者抄本,免征印花税;

(二)农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同,免征印花税;

(三)无息或者贴息借款合同、国际金融组织向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同,免征印花税;

(四)财产所有权人将财产赠与政府、学校、社会福利机构订立的产权转移书据,免征印花税;

(五)军队、武警部队订立、领受的应税凭证,免征印花税;

(六)转让、租赁住房订立的应税凭证,免征个人(不包括个体工商户)应当缴纳的印花税;

(七)国务院规定免征或者减征印花税的其他情形。

前款第七项免征或者减征印花税的规定,由国务院报全国人民代表大会常务委员会备案。

第十二条 印花税由税务机关依照本法和《中华人民共和国税收征收管理法》的有关规定征收管理。

第十三条 证券登记结算机构为证券交易印花税的扣缴义务人。

第十四条 印花税纳税义务发生时间为纳税人订立、领受应税凭证或者完成证券交易的当日。

证券交易印花税扣缴义务发生时间为证券交易完成的当日。

第十五条 单位纳税人应当向其机构所在地的主管税务机关申报缴纳印花税;个人纳税人应当向应税凭证订立、领受地或者居住地的税务机关申报缴纳印花税。

纳税人出让或者转让不动产产权的,应当向不动产所在地的税务机关申报缴纳印花税。

证券交易印花税的扣缴义务人应当向其机构所在地的主管税务机关申报缴纳扣缴的税款。

第十六条 印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当于季度、年度终了之日起十五日内申报并缴纳税款。实行按次计征的,纳税人应当于纳税义务发生之日起十五日内申报并缴纳税款。

证券交易印花税按周解缴。证券交易印花税的扣缴义务人应当于每周终了之日起五日内申报解缴税款及孳息。

第十七条 已缴纳印花税的凭证所载价款或者报酬增加的,纳税人应当补缴印花税;已缴纳印花税的凭证所载价款或者报酬减少的,纳税人可以向主管税务机关申请退还印花税税款。

第十八条 证券交易印花税的纳税人或者税率调整,由国务院决定,并报全国人民代表大会常务委员会备案。

第十九条 纳税人、证券交易印花税的扣缴义务人和税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第二十条 本法自 年 月 日起施行。1988年8月6日国务院公布的《中华人民共和国印花税暂行条例》同时废止。

转自: 中国证券网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高