"18世纪美国西部的淘金热,真正赚到盆满钵满的,实际上是矿口的卖水人。"这是一篇旨在寻找向汽车金融淘金人卖水机会的文章。

差不多一年时间,我们的互联网汽车事业部拜访了该领域内汽车后市服务、汽车电商、车联网等几乎所有的头部项目,他们发现,所有CEO都提到了一个共同的词--汽车金融,基本所有项目不是已经有了汽车金融业务就是在规划执行中,其火热程度不亚于任何风口。

风险控制,是所有金融行业公司的死穴,汽车金融同样如此。传统的汽车金融项目,一放大规模就会死于风控,风控严格则成长缓慢收益低于资金成本。就这个核心问题,CEO那里也给出了高度一致的答案:大数据驱动的贷前,贷中,贷后风控管理是唯一高效的解决方案,也是互联网武装的汽车金融战胜传统汽车金融的唯一机会。

显然,数据驱动的风控服务成为了汽车金融产品的刚需。于是,互联网汽车事业部决定梳理一下提供正在提供这些刚需的数据服务商,更重要的是,分析他们上游的数据源头以及潜在的创业机会。

汽车金融淘金格局概要

汽车交易流通环节中牵扯不同的角色(车主,4S,二级经销商等),不同的交易方式(以租代售,分期,抵押,质押等),不同金融资产载体(车辆,车险,税费,后市服务等),排列组合后我们可以梳理出当下几种主流的汽车金融产品,以及这些产品背后需要的风控管理:

"车抵贷-面向C端车主,以借款人或第三人的车辆作为抵押物取得贷款

"融资租赁-以租代售,用较低保证金获得车辆使用权,每月支付租金,若干年后便可取得车辆所有权或买断使用权

"新车/二手车消费贷-基于信用,保证,抵押或质押的方式,用较低首付款获得新车或二手车产权,按月分期付款

"库存贷-面向B端经销商,以库存新车或二手车作为抵押物取得贷款

"UBI个性化车险-基于用户使用车辆情况或驾驶行为对车险做出的个性化定价

如上图所示,这些汽车金融产品需要不同层级的风控管理,从基于事实的定型到基于模型的预测、评估和定价。

"定型-经过数十年的发展,已经有上万款不同型号的汽车流通在市场上,精准的定义一辆车的型号,配置,出厂价格是汽车金融产品最基础的数据需求。

"监控-实时监控大量应用在抵押类型的汽车金融产品中,资金方需要随时了解资产的状态,所处位置,轨迹等信息。

"评级&定价-评级与定价是基于数据和模型对单一个体的前瞻性判断,是汽车金融产品中的高级应用,未来的汽车金融产品一定是一人一车一价。

越为复杂的汽车金融产品需要覆盖的风控管理层级越宽,需要纵向结合的数据源也越多。

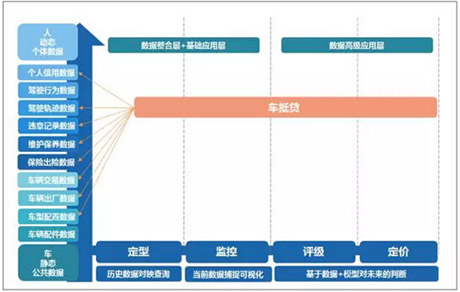

如下图所示,以车抵贷为例,一次完整流程包括:

1、放款方确认车辆资产的基本信息

2、放款方进行二手车残值定价和个人还款能力与意愿的评估

3、在安装GPS监控设备后进行放款

4、放款后需要持续跟踪资产实时情况

5、对潜在逾期和非法使用做出预警,催收,回收处理等后续动作

从纵向所需要的数据源看,完整严谨的车抵贷交易需要在贷前查询车型配置数据,车辆出厂数据,车辆交易数据,保险出险数据,维护保养数据,违章数据,个人信用数据,在贷中持续监控驾驶轨迹数据以及出险,维护保养,违章等数据。

从车抵贷的例子可以看出,车与人,动态与静态数据的任何一角缺失都会降低风控的有效性。

传统汽车金融产品往往重人轻车,其原因主要是对动态和车辆监控的能力不足,然而道高一尺魔高一丈,当下最新的诈骗手段甚至会拉着一个村子的村民去做融资租赁业务,基于单一个体的银行征信体系无法全面反映风险。

降低汽车金融风险不仅要在贷前做好对人与车静态数据的全盘了解,同时也要在贷中动态的对车辆和使用者持续跟踪,只有人车结合,动静结合才能最大程度降低风险。

已经站在矿口的「卖水人」

1、评级&定价--数据高级应用赛道

在这个赛道的项目多为风控数据的使用者和付费方。评级和定价模型是这类公司的核心竞争力,并不向第三方开放使用,他们也更多的被定义为汽车金融领域的掘金人。

在定价赛道,类评驾的UBI项目通常将车与人的动态静态数据作为模型的输入因子,输出用户画像和定价分类。在评级赛道,如微贷网等大量车抵贷/库存贷项目则直接基于上游数据服务商提供的数据和设备对贷款方进行评级和资产监控。

2、定型&监控-数据整合与基础应用赛道

定型和监控赛道则是真正在整合基础数据源并提供数据服务的领域。通过对上游数据的整合和基础分析,他们向下游应用者提供原始数据或经过基础加工的数据服务,他们是汽车金融领域的卖水人。

如上图,处于监控赛道的项目多在上半区提供车辆的动态轨迹数据服务。提供这类数据服务的公司有三种,一类是车载设备制造商,如华宝,提供物流车轨迹数据与大车司机的个人征信数据;第二类是传统车联网公司,他们的主业是车队管理等应用,但逐渐侧重风控轨迹数据服务,如智信通;第三类则是主旨为汽车金融产品提供轨迹监控的项目,如天易科技,青岛鲁诺,青岛中瑞等。

在下半区则分布着为汽车金融产品提供车辆静态数据服务的项目,典型公司包括专注车辆配件数据的力洋和正时,专注车辆配置和出厂数据的第一车网,专注保险出险记录的精友,以及专注维护保养数据的车鉴定和查博士。

后来者如何找到黄金「卖水」摊位

以上的数据服务商有一个共同点,他们不生产数据,只是数据的搬运工。问渠哪得清几许,为有源头活水来,让我们继续向数据上游按图索骥。

根据上图所示,我们基本可以把上游数据源头分为两类。

第一类:某个或多个主体已经拥有全量数据,通过数据服务商正向合作或逆向整合后向下游提供较完整的数据服务,这类数据源包括:

a.车辆配件数据-主机厂掌握各自配件数据,数据服务商逆向整合

b.车辆配置数据-数据服务商持续积累数据集

c.车辆出厂数据-中汽研汇总各地车管所上牌数据

d.车辆交易数据-分散在4S集团和二手车经销商手中,较碎片

e.保险出险数据-中保信整合各个保险公司保险出险数据

f.违章记录数据-各地交管局掌握数据

第二类:数据极度离散,碎片化分布,暂时还没有任何一个主体有能力整合全量数据,这类数据源包括:

a.维护保养数据

b.驾驶轨迹/行为数据

从数据领域的创业机会来看,初创公司已经丧失成为第一类数据服务商的机会。拥有全量数据的政府背景主体都在探索自上而下数据变现的路径,自下而上通过众筹,社会化,共享等模式聚合数据的项目会成为系统性打击的对象。

结合数据离散程度和对风控的重要程度,我们认为极度离散化的人车动态数据仍然留给创业者巨大的想象空间。

我们看好的「卖水项目」

当下掌握实时轨迹数据最多的车联网平台也只在百万量级,与上亿辆汽车相比只是沧海一粟,我们看好拥有以下特征的项目:

1、建立多赢的机制,让碎片化的车辆实时数据流,甚至车主手机端数据流聚合在一起,向下游提供成本更低,识别率更高的监控服务;

2、通过区块链技术建立具有第三方公信力的一套激励机制,能够让不同汽车金融项目主体分享黑白灰名单信息而又不带来外部性导致的竞争劣势;

3、基于大数据集和机器学习能力,建立可识别一车多贷,骗贷以及其他诈骗模式的风控模型。

转自:中国新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高