近年来,由于国内综合成本的提高和产能转移的影响,我国纺织服装出口增速呈下降态势,国际市场份额也在逐渐减少。2017年,我国纺织服装出口2686亿美元,与2014年的出口峰值相比,累计降幅达10%。据世界贸易组织统计,2016年中国占全球纺织服装贸易份额的36.7%,为20年来首次下降。2017年,我国纺织服装在美国、欧盟和日本的进口市场份额分别为36.3%、33.8%和60.8%,分别比5年前下降了2.4、4.4和10.4个百分点。

今年前8个月,我国纺织服装出口保持平稳态势,出口1814亿美元,同比增长3.7%。其中,纺织品出口787.4亿美元,同比增长9.5%;服装出口1026.7亿美元,同比下降0.3%,服装出口自2015年以来已连续第四年下降。

从前8个月的数据看,今年我国纺织服装进出口主要呈现以下特点:

一是对传统市场和“一带一路”国家出口均保持平稳增长。前8个月,我国对欧盟出口增长1.7%,对美国出口增长8%,对日本和香港地区出口增长2.9%。对“一带一路”沿线国家出口增长5%。在新兴市场中,我国对东盟出口增长12.3%,对拉美出口增长7.6%,对俄罗斯出口增长3.9%。出口增速下降的市场主要为中东地区(下降14.3%)、非洲(下降1.5%)和韩国(下降3.6%)。

二是出口结构加速向上游半成品转移。前8个月,我国纺织品和服装出口比重分别为43%和57%,虽然服装出口仍超过纺织品,但服装所占比重逐年降低。照此速度发展,预计数年之内,我国纺织品出口比重很可能超越服装。纺织品和服装出口趋势出现分化也反映了我国纺织服装出口竞争力格局的新变化。纺织上游产品竞争力增强,而劳动密集型的服装产品由于受到低成本国家的竞争,呈逐年下降态势。

三是除广东外,其他主要出口地区增势良好。前8个月,浙江出口增长10.7%,继续领跑全国,江苏、山东、福建、上海分别增长6.1%、10.2%、6.0%和4.7%,仅广东出现了10.9%的较大幅度下降,服装占广东出口比重达70%,服装出口的低迷导致其整体出口下降。

四是在服装进口猛增的带动下,纺织服装进口保持增长。前8个月,我国纺织服装进口175.8亿美元,同比增长10.8%,其中纺织品进口增长8.4%,服装进口猛增16.7%,带动纺织服装整体进口保持较快增长。

五是我国占国际市场份额下降明显。前7个月,我国纺织服装产品在美国的进口市场份额为34.2%,同比减少0.6个百分点,其中纺织品市场份额为40.4%,同比增加0.4个百分点;服装份额为32.1%,同比减少1个百分点。上半年,我国纺织服装产品在欧盟的进口市场份额为29.7%,同比减少1.5个百分点,其中纺织品市场份额为34.8%,同比增加0.05个百分点,服装份额为28%,同比减少2个百分点;前7个月,我国纺织服装产品在日本的进口市场份额为57.2%,同比减少2.9个百分点,其中纺织品市场份额为53.1%,同比减少1.1个百分点,服装份额为58.4%,同比减少3.5个百分点。

虽然去年以来中国纺织服装出口整体呈现回稳态势,但从纺织服装行业近几年的发展趋势和特点看,国际政治经济环境存在较大不确定性,中美贸易摩擦不断升级,区域竞争愈加激烈,低成本国家崛起,全球原材料价格波动较大,中国企业海外布局加快,国内行业转型升级压力增大,中国纺织服装出口将长期面临小幅上下波动、国际市场份额尤其是服装份额缓慢下降的新常态。

近来,中美贸易摩擦持续升级,进口商、采购商将不得不对采购战略进行大幅调整,很可能对今后几年中美纺织服装贸易产生较大影响。美国是我国纺织服装第一大单一国别出口市场,占我国纺织服装总出口的16.9%。据海关统计,2017年,我国对美出口纺织服装456.4亿美元,出口企业3.5万家。目前美方已经征税的产品中,涉及纺织服装产品约70亿美元,占我国对美纺织服装出口总额的16%,出口企业1.7万家左右。

中国纺织品进出口商会近期对近百家对美出口企业进行的调研显示,中美贸易摩擦的影响已逐步显现,出口企业普遍对贸易环境的不确定性感到担忧。在当前各项成本不断提高的情况下,美方加征关税无异于雪上加霜,不仅将严重侵蚀企业利润,更可能导致订单和产业加速向其他国家转移。

面对贸易摩擦不断升级的威胁,中国纺织服装企业积极采取措施进行应对。一是积极参与美方“301”条款法律调查程序,敦促进口商在美国国内参与公众评议程序和听证会,争取把利益攸关的产品排除在征税清单之外。中国纺织品进出口商会也派出工作组,于8月23日在美国贸易谈判代表办公室举行的听证会上发言,为中国业界发声,维护行业利益。二是加快出口速度,规避征税风险,尽量将损失控制在最小范围。三是加大国际产能合作和布局力度,主动利用其他国家资源进行生产,加大对供应链的掌控力度。四是加快转型升级进程,加大设备和技术投入,提高生产效率、产品质量和市场反应速度,提高产品附加值,增强设计研发能力、供应链管理能力、资源整合能力、品牌建设能力和国际营销网络拓展能力,以消化征税带来的利润损失。五是进一步实施市场多元化战略,加大对新兴市场尤其是“一带一路”沿线国家市场的开拓力度,降低对美国市场的依存度,避免单一市场风险。

近期,政府在贸易便利化、退税、信保、环保、社保等方面出台了一系列积极政策,进一步改善营商环境,为出口企业提供更大的出口空间,抵消贸易摩擦对出口的不利影响,有效提振了出口企业的信心。

虽然面临着种种困难,但这是行业在转型升级过程中必经的阵痛。当前的中国纺织服装出口放缓是新时期的结构性调整,要以平常心对待。“一带一路”倡议将有效强化中国在亚洲乃至全球纺织服装供应链中的核心地位,“中国制造”的转型升级、从OEM向ODM和OBM跨越是中国纺织服装保持出口竞争优势的根本基础,国际市场格局的结构性变革也为中国企业提供了新的机遇。

中国纺织服装行业的未来发展要紧紧围绕“一带一路”建设和行业转型升级发展的主旋律,坚持创新制造绿色发展在完善产业链、整合供应链、提升价值链等方面的作用,推动产业不断升级,寻求走专业化、差异化、精益化和国际化的发展道路。纺织服装虽然是传统行业,但只要与新动能加快融合,在未来的竞争格局下,中国纺织服装外贸行业将向高质量发展迈进,迎来新的辉煌。(中国纺织品进出口商会)

转自:国际商报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

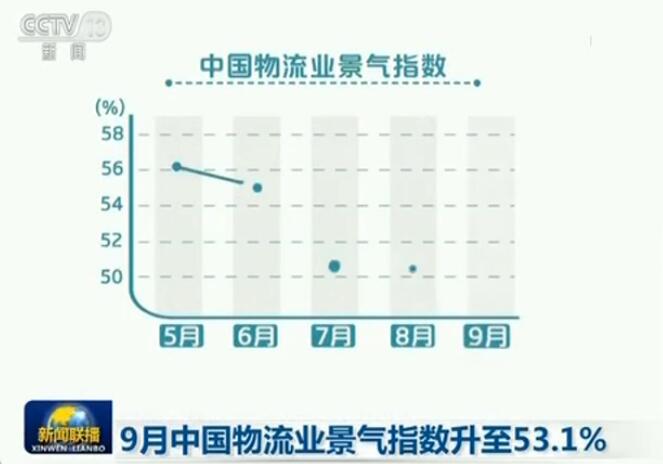

9月中国物流业景气指数升至53.1%

9月中国物流业景气指数升至53.1%

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964