2021年4月,中国铅锌产业月度景气指数为55.8,较上月上升0.9个点;先行合成指数为78.0,较上月下降1.4个点;一致合成指数为312.4,较上月上升20.1个点(近13个月中国铅锌产业月度景气指数如表1所示)。

表1 2020年4月至2021年4月中国铅锌产业月度景气指数

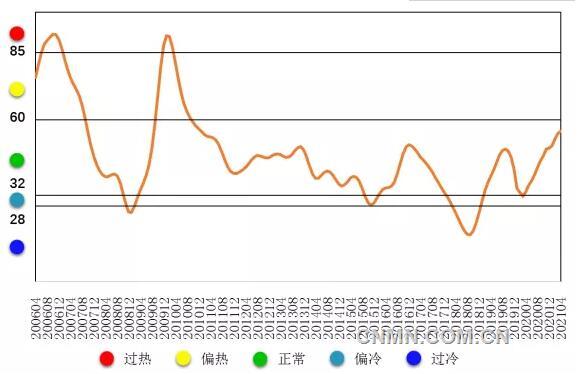

1、景气指数持续回升,位于“正常”区间上部运行

2021年4月,中国铅锌产业月度景气指数持续回升,较上月上升0.9个点至55.8,位于“正常”区间上部运行。中国铅锌产业月度景气指数运行趋势如图1所示。

图1 中国铅锌产业月度景气指数趋势图

2021年4月,在构成中国铅锌产业月度景气指数的9个指标中,铅酸蓄电池、生产指数和利润总额3个指标位于“偏热”区间运行。铅锌价格指数、M2、镀锌板、铅锌矿进口量和主营业务收入5个指标位于“正常”区间运行;固定资产投资1个指标位于“偏冷”区间运行。中国铅锌产业月度景气信号灯如图2所示。

图2 中国铅锌产业景气信号灯图

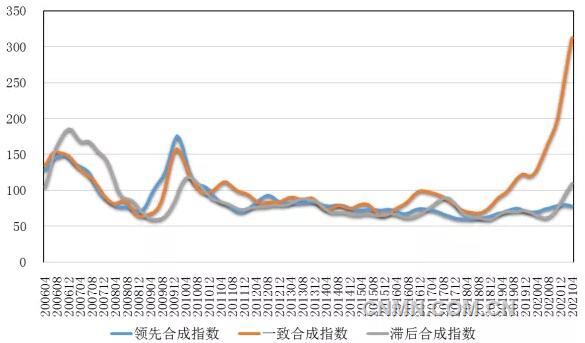

2、先行合成指数略有回落

2021年4月,中国铅锌产业先行合成指数78.0,较上月回落1.4个点(先行合成指数变化趋势见图3)。在构成中国铅锌产业先行合成指数的6个指标中,5涨1降(季调后数据)。其中,同比增长的5个指标是铅锌价格指数、M2、铅酸蓄电池、镀锌板和铅锌矿进口量,同比分别增长33.3%、7.7%、29.7%、17.1%和1.8%;固定资产投资同比下降6.8%。

图3 中国铅锌产业合成指数曲线图

3、产业运行情况与趋势

2021年以来,世界铅锌精矿生产受到疫情防控、运输受阻等不利因素扰动,供应恢复不及预期。一季度,铅精矿供应整体紧而不缺,加工费小幅下行。4月,受铅冶炼厂库存下降、供应商惜售等多重因素影响,铅精矿加工费快速下行。4月末,国内主流及进口矿加工费分别较年初下调350元/金属吨和65美元/干吨,至1800元/金属吨和60美元/干吨。2021年,锌精矿供应持续紧张,加工费整体持续下行。4月末,国产锌精矿平均基准加工费3755元/吨,较3月末下调85元/吨。进口锌精矿加工费70美元/干吨,较3月末下调5美元/干吨。从未来供应趋势看,世界铅锌精矿供应增长预期不变,全年中国铅、锌精矿供应整体将呈现前紧后松格局。

价格方面,受消费复苏预期及货币流动性宽松带动,铅锌金属价格整体重心上移。4月,LME三月期铅均价2032美元/吨,环比上涨2.9%,同比上涨21.3%;SHFE铅主力合约月均价15102元/吨,环比增长0.4%,同比增长9.7%。4月,LME三月期锌均价2847美元/吨,环比上涨1.4%,同比上涨49.3%;SHFE锌主力合约月均价21733元/吨,环比上涨0.7%,同比上涨37.3%;0#锌现货月均价21705元/吨,环比上涨0.4%,同比上涨36.2%。整体看,2021年一季度,铅金属价格受基本面影响,呈现相对高位震荡格局;4月,受铜、铝、钢铁等大宗商品价格快速上行带动,环比拉涨。2021年,锌金属价格整体持续上行,除受基本面消费向好带动外,宏观因素利好推高作用较强。

消费方面,铅酸蓄电池、镀层板(带)、汽车、白色家电等产品产量受2020年同期基数较低及2021年就地过年政策双重影响,同比大幅增长。当前,世界消费复苏预期虽然较强,但仍存在印度疫情大规模爆发等不确定因素,二季度及全年消费形势仍有待观察。

库存上,铅、锌及国内外表现有所分化。4月末,LME铅库存11.1万吨,较3月末下降0.9万吨;国内铅社会库存6.3万吨,较3月末增加1.0万吨。4月末,LME锌库存29.2万吨,较3月末增加2.1万吨;国内锌三地库存16.6万吨,较3月末减少6.0万吨。

生产端,2021年3月中国铅精矿含铅产量10.1万吨,同比增长4.4%,一季度累计产量同比增长13.1%。3月,精炼铅产量63.5万吨,同比增长32.7%,一季度累计产量同比增长29.0%。其中,再生铅产量同比增幅明显高于原生铅。2021年3月,中国锌精矿含锌产量23.7万吨,同比增长9.0%,一季度累计产量同比增长19.0%。3月,中国精炼锌产量55.0万吨,同比增长10.8%,一季度精炼锌累计产量同比增长6.4%。

进口方面,2021年3月中国进口铅精矿实物量9.0万吨,同比增长7.8%,一季度累计进口量同比增长4.1%。2021年3月中国进口锌精矿实物量36.2万吨,同比增长17.9%,一季度累计进口量同比增长4.2%。

综合而言,目前中国铅锌产业运行整体稳中向好。铅锌精矿供应紧张导致的冶炼厂经营压力加剧有望在下半年得到缓解。铅锌消费能否持续向好,仍有待观察。初步预计,近期中国铅锌产业月度景气指数仍将位于“正常”区间运行。(马骏)

转自:中国有色金属报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

“十三五”期间我国高技术制造业增长迅猛

“十三五”期间我国高技术制造业增长迅猛