虽然近期PTA同时存在成本抬升和需求回暖的利好,但其长期宽松基本面依然是难以改变的。2019年PTA基本呈现累库状态,虽然下游实际需求量显著增长,但PTA产量过高,已经初步显露出供过于求的趋势。

自4月底WTI05合约的风险事件后,PTA开始触底反弹,一方面是受到了成本端的支撑,另一方面需求端提振了市场信心。

随着OPEC+ 5月开始正式减产、美国页岩油产量被动下降以及欧美国家逐步放松管制措施,原油前期巨大的供求剪刀差快速收缩。尤其是在沙特宣布将在OPEC+计划之外增加减产100万桶之后,市场对原油价格变得异常乐观。不到一个月的时间里,美原油06合约自6.5美元/桶价格涨至超过30美元/桶,目前的主力合约已经涨至了36.6美元/桶,平稳渡过了5月份的移仓换月和06合约的交割。

在这一个半月油价大涨的同时,石脑油的价格由4月23日的180美元/吨涨至6月4日344美元/吨,PX价格也由4月23日的415美元/吨涨至6月4日的488美元/吨。从价差的角度考虑,越往下游价差变化越小,原油的涨幅最大而PX的涨幅最小。尤其是在近一周,PX价格维持着振荡的走势,也一定程度上制约了PTA对原油的跟涨幅度。

在终端需求没有好转的情况下,上游原油与中间环节化工品的关系是相辅相成又相互制约的。

欧美从5月开始已经放松了防疫限制措施,虽然全面解禁时间被一推再推,但不可否认的是社会生活与经济秩序正在缓慢回暖,预计最晚在二季度结束后,可能缓慢地恢复到正常的生产生活。这实际上也是能够支撑油价重心向上的主要原因之一。

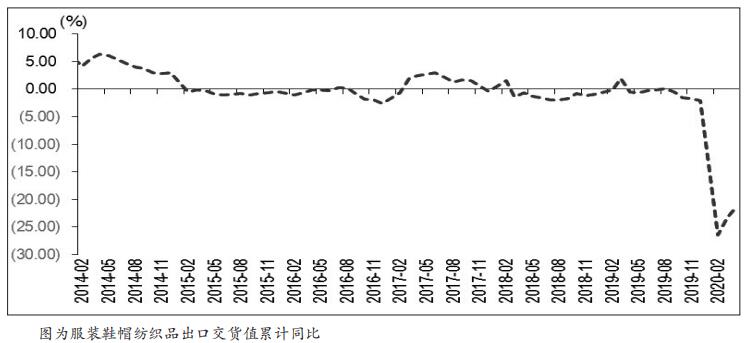

从纺织服装的出口情况来看,4月数据是超过市场预期的,纺织服装出口合计同比增长17.5%,其中主要是因为纺织品出口增长超过50%,而服装出口确实是遭遇重创,同比跌22.2%。整体上来看,3月和4月服装的出口都出现了同比下滑,而纺织品出口则是持续的增长,也带动了纺织服装合计的出口金额在进入2020年后持续同比增长。环比上,3月纺织服装出口合计下跌近一半,仅154.3亿美元,2月出口合计接近300亿美元,4月有所恢复至213.6亿美元,较3月有了一定程度的回暖。因此,对于海外终端需求的恢复,市场是存在相对积极乐观的预期的。若欧美市场能够在7月左右全面恢复,订单将提前1—1.5月到达国内。因此,出口需求可能在5—6月继续恢复。

实际上,纺织服装品的市场需求中目前出口占比不超过20%,绝大部分依然来自国内市场。随着武汉解禁、全国两会召开等,国内疫情得到了控制,经济生产和生活也已经恢复。从国内的零售额数据来看,趋势也与出口类似,在3月达到了最低,4月开始抬升,预计5月将继续恢复。但是从截至4月数据来看,尚未见到“报复性”消费,即使达到去年同期水平也存在难度,更别提填补2—4月的消费深坑。在疫情期间,FDY和短纤可参与防护服和口罩的制作,其利润相对可观,其他品种则相对平淡。

从产业链不同环节的开工率分析,织造开工从5月下旬开始有了显著的增长,而聚酯的产销也随着油价上扬和市场情绪好转有所回暖。目前长丝的库存有所降低,利润好转,开工也逐渐恢复,对PTA的支撑较好。而纺织服装需求是否真的能够如近期表现的那样强劲,依然有待终端市场证伪。目前看来,虽然织造的开工有了显著回升,开始接近正常水平,但是坯布库存也跟随上涨至新高。因此终端需求的考验尚未能给予定论。

同时,欧美是否会面临疫情二次暴发,以及失业率飙升企业纷纷倒闭的经济环境是否埋下了更深的危机,都值得关注。

对于PTA而言,在今年的全球公共卫生事件中,不论是油价波动还是宏观形势的变化中,都在产业链里依然占据相对有利的位置。最显著的证据就是,即使PTA社会库存持续累加至新高,其加工价差依然在高位。

虽然近期PTA同时存在成本抬升和需求回暖的利好,但其长期宽松基本面依然是难以改变的。

PTA2019年基本呈现累库状态,虽然下游实际需求量有显著增长,但PTA产量过高,已经初步显露出供过于求的趋势。而今年春节以来,国内外疫情导致的需求停滞也大大加速了PTA的累库速度,3月库存创下了历史新高,虽然近期略有降低,但依然在历史高位。不仅如此,PTA仓单量也在持续增加。

从长期来看,乐观估计,若聚酯2020年计划新增的620万吨装置全部投放,全年对PTA的需求增量为250万—270万吨。反观PTA,仅在2019年年底投放的产能就达到了370万吨,2020年新产能若能按照计划投放,全年增加的产能也将近500万吨。聚酯扩张速度超过PTA的错配黄金牛市已然过去,随之而来的是PTA扩张速度远超聚酯的熊市错配时期,而PTA陡峭的contango结构也是对这一基本面的反映。

除此之外,对于PTA价格上行的压力还来自其不符合基本面的高昂利润。由于行业独特的格局,目前PTA在聚酯各环节中议价权相对比较高,因此依然能够占据产业链中较大份额的利润,主要是来自上游石脑油和PX压缩的价差。然而从更长远的角度来看,若全球疫情均能得到抑制和恢复,在供过于求的累库周期中,PTA加工价差难以长期维持在高水平,也因此将制约其乐观情绪带来的涨幅。(中银期货)

转自:化工网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

村里来了服务队 ——记枣庄市乡村振兴服务二队

村里来了服务队 ——记枣庄市乡村振兴服务二队

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964