全国肿瘤登记中心发布的2019年最新一期的癌症统计数据显示,2015年全国恶性肿瘤发病约392.9万人。近年来,以癌症为代表的重大疾病不断高发,用户对重疾险的需求也在急剧增长。

目前,国内市场上的重疾险产品种类五花八门,条款纷繁复杂,用户在挑选时经常无从下手。除此之外,价格也是影响用户是否下单的关键因素。重疾险的保费动辄上万元起,对于普通人尤其是初入社会的年轻人来说,保费压力较大。

到底什么样的重疾险产品才能满足更多人的需求?买得起、保障足、简单易懂、服务好……这些都是我们在购买重疾险时所要考虑的,但目前市场上同时具备这些特质的产品却少之又少。

降低投保门槛:价格低、能月缴

根据《中国人身保险业重大疾病经验发生率表》显示,重疾发生概率随着年龄的增大而快速上升,40岁后患重疾的概率会明显更高。年龄越大,重疾险的保费也越贵,而且一般超过55岁就不能购买。

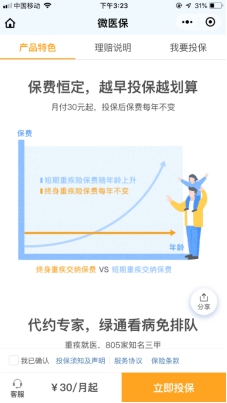

市场上的短期重疾险虽然选择多,价格不贵,但有停售的可能。选择终身重疾险就不需担心因为停售导致保障中断。相比短期重疾险保费随年龄变化,需每年续保,保障期限为一年。终身重疾险投保后保费恒定不变,保终身,用户无需担心保费上涨。

市场上其他终身重疾险保费大多是年缴,一次拿出上万元的保费对于普通人来说压力不小,购买门槛高。腾讯旗下保险平台微保推出了“微医保·终身重疾险”,不仅价格较低,而且还支持月缴,最低只要30元/月,大大降低了投保门槛,单纯保障100种重疾,用户也更容易理解。

微医保·终身重疾险可通过搜索“微保”小程序,或者在微信“我-支付-保险服务”进行购买。目前有10年、30年或者缴费至60岁等三种缴费方式供用户选择,配合月缴购买更轻松,用户可根据自身经济能力和需求,自由组合保额和缴费方式购买。

这款产品主要面向45周岁以下人群,保费恒定不变,用户无需担心保费上涨,越早买越便宜,享受终身重疾保障。尤其是它亲民的价格以及可按月分期的缴费方式,非常适合想要长久保障但又预算有限的用户入手,解决了用户“买不到、买不起”终身重疾险的痛点。

三大优势构筑全面重疾保障

一般来说,重疾的医疗费用在10-50万不等。当用户罹患重疾时,一方面希望能够有足额的保额来覆盖重疾治疗产生的“灾难性支出”以及生活工作上的额外损失;另一方面,保险附加的重疾医疗服务也往往能够给予用户安心的治疗环境,帮助用户共同度过重疾难关。

微医保·终身重疾险根据用户的实际需求,尤其对于用户最为关注的重疾保障额度、家庭关怀以及重疾就医服务等问题,这款产品进行全面保障覆盖:

1.保额最高50万。微医保·终身重疾险为用户提供最高50万的保额,能够帮助用户更好地覆盖重疾风险,真正让重疾险起到协助康复、补偿收入作用。

2.增值绿通服务。该产品的承保公司泰康人寿依托其母公司泰康集团,在大医疗健康产品领域深耕多年,能够联合微保为用户提供更好的医疗服务。如协助不幸患重疾的用户预约知名医院的门诊、住院、手术等,还可提供极速理赔服务,保障用户安心就医。

3.身故可返保费。这款产品包含身故责任,若因意外伤害导致身故或在90天等待期后因疾病导致被保人身故,将按身故时累计已交保费给付受益人身故保险金,使家人后续生活能够有一定的保障。

我们无法避免重疾的降临,但是可以通过一份重疾险来保障疾病给家庭带来的损失。由于我国的保险渗透率仍比较低,许多人仍处于“裸奔”的状态,存在较大的“因病致贫”风险。腾讯微保这一产品的推出,无疑给了更多普通家庭享受重疾保障的机会,减轻重疾给家庭带来的经济损失。

转自:大众新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

中国经济:韧性十足 潜力巨大

中国经济:韧性十足 潜力巨大

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964