中国奥园,从成立之初到现在,业绩一如既往的辉煌,在地产大亨的压力之下,仍然能破势而出,成为佼佼者,近日美银美林一组数据曝光,中国奥园股价上涨势头好,股民可以作为首选,同时专家断言,中国奥园2019年销量或将持续辉煌增长。

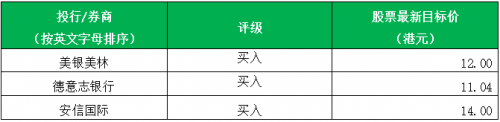

美银美林:增长动力上升,

上调至12港元,重申“买入”评级

美银美林认为,中国奥园2018至2021年每股盈利年复合增长率高,且市盈率对增长比率较低,为中小型内房股首选。

德意志银行:继续跑赢大市,

上调至11.04港元,重申“买入”评级

德意志银行预期,中国奥园凭借强劲执行能力及充裕可售资源,2019年合同销售可按年增长20%至30%。德意志银行也认为,中国奥园强劲的销售增长将带来较高的盈利增长,会继续跑赢大市。

安信国际:丰厚存量利润锁定未来盈利,

上调至14港元,重申“买入”评级

安信国际预计中国奥园未来三年核心净利年复合增长率为45%,销售额维持较快增长,今明两年利润大致锁定;中国奥园2019 市盈率约5 倍,仍低于同业平均值。

2019年到了,房地产项目经过2018低迷之后,2019年将要面对的是什么呢?据说,2019年被市场称为最难预判房地产市场走势的一年,那么接下来一年,一直创造辉煌的中国奥园将会采取怎样的行动呢?拭目以待。

转自:中国网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

中国发展高层论坛·中国人民银行:扩大金融业对外开放势在必行

中国发展高层论坛·中国人民银行:扩大金融业对外开放势在必行

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964