导读

新个税法正式实施已有四个月了,对于HR们来说是又爱又恨!

爱:新个税法带来降税减负大红包,让辛苦付出的劳动人民尝到了甜头。

恨:这个红包真不好领!在新个税法下经历了四个征期的HR们,早已怨声载道,税差月月有,一处错处处错!

大家能够及时的享受到减税红利,背后还真少不了HR的付出!

这几个月里,不断的有粉丝以及身边的朋友来咨询我关于一些个税实操的问题。

为此,我根据大家目前遇到的不同问题,选出两个比较典型的例子跟大家分享一下:

1.法人实体频繁调动,怎么算税报税?

小易妈的朋友(暂称A君)在我的印象里A君作为双一流大学毕业的HR,在职场上向来混的是风升水起。

但最近A君看起来状态并不是很好,一问之下才知道,原来正是“税改”的麻烦事儿。

A君任职于国内Top20的某地产集团,集团旗下有400个法人实体,员工数量众多。

因为地产公司的业务、资质、政府关系需求,该公司建设项目每到一个新地区,可能都需要在当地成立一家分公司,然后从其他公司调动相应业务人员过来,用于开展项目。

所以问题就来了:

1、这些为数不少的员工,就会出现月中更换法人实体的情况,一年好几个项目的人员,可能就会涉及频繁多次的调动。

2、新个税法下的薪酬计算大多都涉及到累计项,员工一旦变动了他的扣缴义务人,累计项就会重新开始累计。

频繁调动下,薪酬如何计算的问题,令A君非常头疼。

其实,员工在月中更换法人实体的情况。我们可以看作是员工月中在“A法人实体”离职,再入职到“B法人实体”的一个过程。

这时,我们只需要分开发薪、分别计税即可。

但是在“B法人实体”下的工资收入、专项扣除额、减除费用等需要全部重新累计,在这种情况下,累计减除费用是极易出错的!

注意啦!最新减除费用扣除规则!

累计减除费用5000的扣除是有讲究的:

累计基本减除费用=5000*系数

系数=(Min(税款所属期月份,离职月份)-Max(入职年月、税款所属期年度的1月)的月份+1)

如果离职月份小于当前税款所属期的年度,则减除费用按0扣除。

例如:

某员工入职年月是2018年6月,则申报2019年4月所得时累计减除费为:5000*(4-1+1)=20000;

若入职年月是2019年3月,则申报2019年4月所得时累计减除费用为:5000*(4-3+1)=10000;

若入职年月是2018年6月,离职月份是2019年4月,但在本单位还有工资,则申报2019年5月份所得时累计减除费用为:5000*(4-1+1)=20000。

2.同月发放多批次工资,何时算税?

当然,A君还面临着一个问题,那就是同月发多批次工资的情况。

不仅是地产行业,像零售、物流等很多行业的从业人员,由于业务需要,都可能涉及到一个月发多批次工资。

员工图图在该地产公司任职,公司给他月中发一笔工资(2500元),月底再发一笔工资(3000元)。

公司里不只一个图图这样的员工,情况也都不相同,有的员工还会有3个批次甚至4个批次的工资需要发放,A君很难做到集中所有批次的工资统一进行抵扣计算。

这时的A君面临另一个难题:

到底该在哪个批次给员工进行个税的抵扣呢?

如果A君为了方便计算,统一选择了在第一个批次进行抵扣,那么极大可能会出现不能全额抵扣的情况,员工的个税也将不准确!

如果A君不辞辛苦,每月一一统计各个员工的工资批次,那么不仅他的工作量剧增,而且批次过多的话,在计算中也是容易出错的。

如今时代早已变革,各行各业早已拥抱互联网,登上了时代的快车。

人力资源当然也不例外,新个税政策之下,易个税根据HR在算薪上面可能遇到的种种难题,提出了行之有效的解决方案,并且我们早已与税局打通数据接口,实现数据互通,更加有助于提高您算薪的效率以及准确性。

个税有问题,员工不满意,找麻烦!

计算频出错,老板不满意,扣工资!

报税有问题,税局不满意,盯上你!

薪税一体化解决方案

奉上

易个税

灵活:多扣缴义务人集中管理,灵活的权限分配;

省时:员工通过小程序,自助上传专项附加信息;

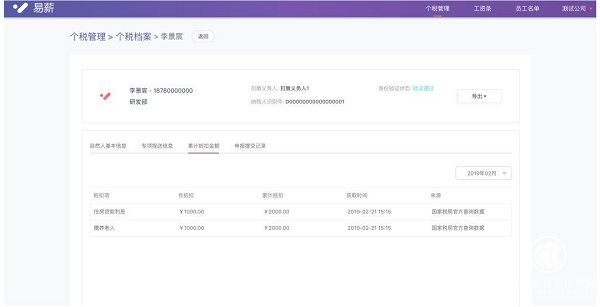

高效:打通国税端口,同步员工专项附加额度;

准确:匹配专项附加额度,累计预扣法计算工资;

专业:专业的服务团队,实时更新最新个税条例。

灵活分配管理权限多扣缴义务人同时管理

无缝对接国税端一键报送、同步员工抵扣信息

同步国税抵扣额度采用累计预扣法一键算薪

同步国税抵扣额度采用累计预扣法一键算薪

立即咨询!

转自:洞察网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

中国发展高层论坛·中国人民银行:扩大金融业对外开放势在必行

中国发展高层论坛·中国人民银行:扩大金融业对外开放势在必行

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964