创始人、董事长、CEO、实际控制人李华军

票据宝CEO李华军:

我本身是传统金融出身的,不碰监管红线是原则和底线。平台只有对接优质的借款企业,才能从根源上降低风险,才具备持续盈利的能力。

票据宝拥有专业的风控团队,在借贷流程中对每个环节都会提前做好具体的风险控制。企业借款的流程可分为贷前数据分析、贷中审查和贷后还款催收三个主要步骤。今天我想给大家分享一个企业借款流程的详细案例。

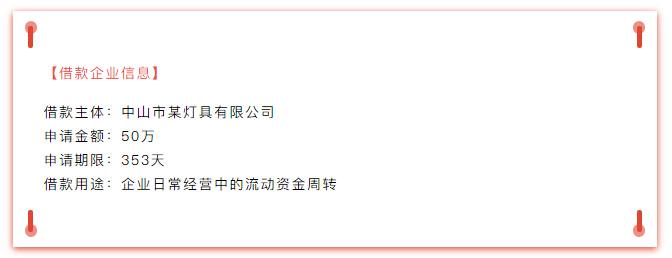

01借款主体准入资格审核

通过企业线上注册、申请时提供的基础资料,结合风控人员致电企业访谈调查、系统网核、第三方数据核查,了解到该企业经营时间长达10余年,主营照明灯具、发光二极管产品、灯用电器附件及其他照明器具的研发、生产、销售、加工,员工人数近100人,企业经营利润处在“500万以上~1000万以下”的档,纳税级别为A级,网核、大数据核查该企业及其公司法人无被执行案件,无其它负面信息。综合评估结论为,该借款主体为兼研发、生产、销售为一体的新型中小微制造企业,非相关政策规定的禁入及高危行业,符合公司助力支持实体经济、为中小微企业融资提供信息中介服务的政策要求,前景广阔,且从企业经营时间、总体规模判断企业具备一定的还款能力和较好的还款意愿,符合基本准入条件,可进入下一步审核阶段。

02线上反欺诈核查

通过反欺诈数据模型和系统对借款主体以及借款主体实控人进行反欺诈核查,防止僵尸企业和金融黑客。

对借款企业线上申请资料进行反欺诈核查,包括但不限于身份证、营业执照、开户许可证、银行流水、征信报告、经营发票、经营合同、纳税资料等,对上述资料的真实性、完整性、合规性进行核查。

通过网核、电核、三方核查、交叉验证、数据推算等方式进行反欺诈。形成该企业初步反欺诈报告,排除欺诈风险。

03借款用途分析

根据客户提供的银行流水、上下游合同、经营发票等风控资料可见,借款主体主要从事灯具的研发,生产,销售,产品涉及室内,户外,市政工程及光纤等产品.旗下拥有自主品牌,承接国内外灯光工程,上游企业均为大型酒店、展馆、市政工程公司、房地产公司等核心企业,下游企业为中小型材料供应商,由于项目的特殊性及行业合同约定的付款方式存在回款滞后性问题,需要资金支付给材料供应商,银行审批时效较长,无法满足经营需求,借款用途有数据和贸易背景支撑,且多方核查,存在合理性和真实性。

04经营情况审查

通过对该企业流水、合同和发票金额、纳税金额、水电费缴纳情况、员工社保和税收等数据进行量化分析,核定该企业最近半年月均有效流水收入900万左右,企业具备一定规模和实力,且企业经营时间较长,无重大变更记录,在行业内有多年资源积累,公示信息可见企业近期中标记录,政府和大型上市公司项目居多。第一还款来源有稳靠保障。

05还款意愿审查

借款主体提供了企业征信报告和个人征信报告,无逾期记录,还款记录良好。提供了纳税资料,纳税情况良好,纳税等级为A级。

通过第三方数据查询到的征信情况与客户提供资料相符,还款意愿良好。

06第二还款来源审查

借款主体提供了由上游大型上市房地产公司开具的商业承兑汇票,商业汇票到期获得的付款回款作为第二还款来源,由公司的评级部门和评级系统对该出票主体进行了评级,信用良好,兑付能力强,且上市公司披露信息和财务数据近期无异常,长期发展态势良好,无违约风险。票据金额和到期日期可覆盖风险敞口。

07线下尽职调查

对于在审核中出现风险问题的客户安排现场尽职调查,调查要点仍为上述要点,调查对象为借款主体和第二还款来源出票主体,重点关注审核中发现的风险点,排查风险情况,下户人员与审核人员各司其职,形成独立的下户报告。该企业为公司长期合作老客户且为3个月内授信客户,历史还款记录良好,此笔贷款不再重复安排现场尽职调查,可授信。

08第二还款来源落实

根据监管相关规定,落实第二还款来源的风控措施和法律措施。

09面审

对于首次申请客户均需安排面审,面审需再次进行反欺诈核查,同时对借款主体的风险情况做进一步分析和评估,为发标把好最后一道风险关。

对于老客户,视风险情况及贷后管理情况酌情安排面审。

10发标上线

当企业层层通过严格筛查后,平台将会在出借页面上展示符合出借人所选择的期限和借款项目信息,其中可以看到债权项目详情(包括企业借款主体、借款期限、借款利率、借款用途、还款来源、风控评级、借款情况及收入情况等)、借款主体信息(包括企业借款主体、注册地址、法人代表、借款用途等)、风控信息(为保护借款人隐私,关键内容进行了脱敏处理)。出借人可以在出借前了解资产端大致情况。

当出借人进行出借后,可以查看《借款协议》,从而了解自己的资金去向和项目质量。出借人可以方便对票据宝底层资产进行穿透式审查和评估。

转自:企业观察网

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

高铁上救人却被索要医师证,女医生现身回应

高铁上救人却被索要医师证,女医生现身回应

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964