在互联网行业普遍面对业绩下滑的挑战下,中国移动社交平台陌陌交出了一份优秀的答卷。

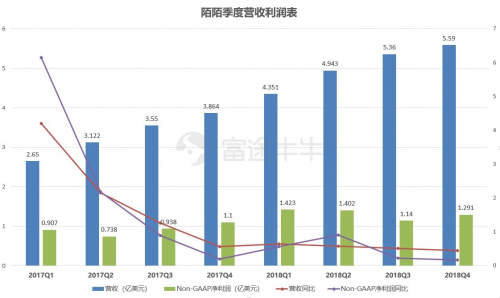

2018年4季度,陌陌实现净营收达38.439亿元人民币(5.59亿美元),同比增长50%,不按照美国通用会计准则计量的净利润为8.874亿元人民币(约1.291亿美元),同比增长22%,总月活跃用户数(MAU)同比增14.33%至1.133亿,直播视频服务和增值服务的付费用户总数(除去重复计算)也达到1300万,环比增长4%,其中探探付费用户为390万。

(行情来源:富途牛牛)

根据Bloomberg上15位分析师对陌陌2018年Q4的营收预测为5.3亿美元,而Q4的每股收益0.52美元,陌陌的成绩单可以说超出了机构预期。资本市场上也给出了相应的反应,在盘前一度陌陌股价大涨10%。

那么究竟是哪些业务促成了陌陌的业绩增长呢?

宏观经济挑战下,直播业务坚守阵地

(数据来源:公司财报)

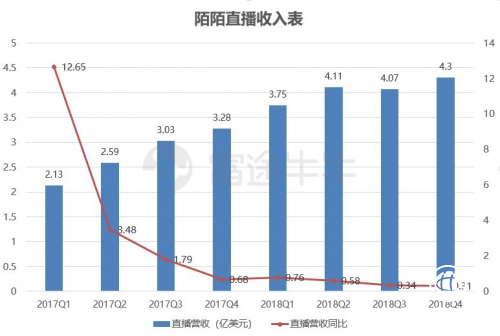

在陌陌的主营业务收入构成中,总共分为5项,分别是直播服务、增值服务、移动营销和移动游戏以及其他收入。对于互联网用户而言,通常对该公司旗下两款社交APP产品陌陌和探探较为熟悉。实际上在2017年全年直播服务营收占据了陌陌总营收的83%,到2018年呈现缓慢下降趋势,但还是其业绩的主要贡献项目。

(数据来源:公司财报)

2018年Q4陌陌直播服务营收29.592亿元(约4.304亿美元),与2017年同期的3.28亿美元相比增长了31%,占总营收的76.9%。财报中提到直播服务营收的增长,主要由于直播服务付费用户的增长,以及每季度的付费用户平均收入(ARPU)也有所增长。

实际上近两个季度开始,付费用户的具体细分数据和ARPU,陌陌已经不再公开披露。那么陌陌直播收入的这个表现是好是坏呢,我们可以参考一下竞品YYlive的数据。

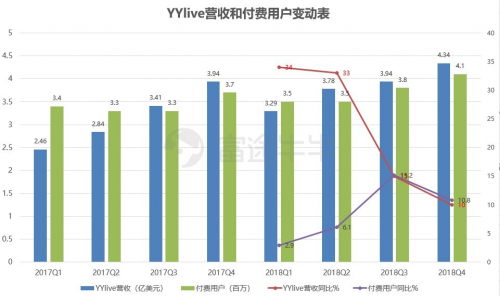

(数据来源:公司财报)

在剔除虎牙业务的情况下,YY的直播业务走势如上表。可以看到,在2018年中YYlive的直播营收仍然在增长,但同比增速在2018年Q3、Q4两个季度为15%和10%,明显放缓了增长速度。而2018Q3、Q4YYlive付费用户数同比增速也在相应下滑,分别为15.2%和10%。对于YY的直播业务而言可以说近两个季度呈现出「天花板」已近的感觉。

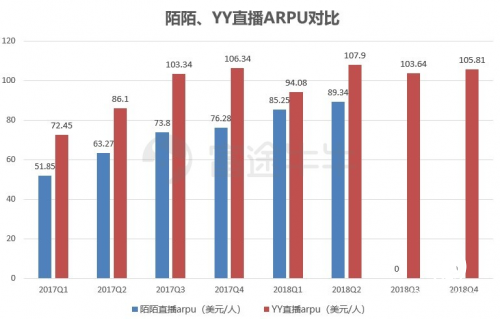

(数据来源:公司财报)

我们看看每季度的付费用户平均收入(ARPU),YYlive是自2017年3季度开始基本停滞,稳定在100-110美元/人的区间。而陌陌的ARPU在2018年Q1、Q2也只有不到5%的环比增速。可以推测在2018年宏观经济调整和国内社会消费下滑明显的趋势下,提高单个用户的收入贡献在真人秀直播中已经比较困难。陌陌的直播营收同比增速也在下滑,但没有YY那么严重,仍保持30%以上,在吸引用户方面还是非常优秀的。

围绕社交打造产品,业绩增长靠增值

(数据来源:公司财报)

增值服务收入主要包括会员服务、虚拟礼物以及付费社交服务。2018年第四季度的增值服务总收入为人民币7.22亿元(1.051亿美元),较2017年同期的人民币1.94亿元同比增长262%,占总营收比例18.78%,继上个季度再次创下历史新高。财报中提到增长主要是虚拟礼品业务在陌陌应用程序上的持续增长,陌陌在2018Q4加大了围绕着提高社交体验而伴生的付费服务。当然也提到了探探的业绩并表,但财报中强调影响较小。

直播虽然占据陌陌营收大头,但社交属性才是陌陌与其他直播平台的最大区别。

陌陌CEO唐岩在2018年底曾经提到探探、增值服务与直播相比更加扁平化,属于小额消费,几乎完全不受宏观经济的周期影响。现在Q4增值服务的高增长也印证了他的说法。陌陌连续几个季度的盈利增长,很大程度上来源于平台此前在快聊、社交小游戏以及聊天室中推出的付费产品。这些付费产品均以「虚拟礼物」的形式出现,让社交体验更加有趣、新鲜,也让平台的变现工具更加丰富。

用陌陌联席总裁王力的话来讲就是,3亿的千禧「荷尔蒙」无处释放。年轻人陌生社交刚需一直都在,而增值服务收入的增长取决于能否做出满足需求的产品。

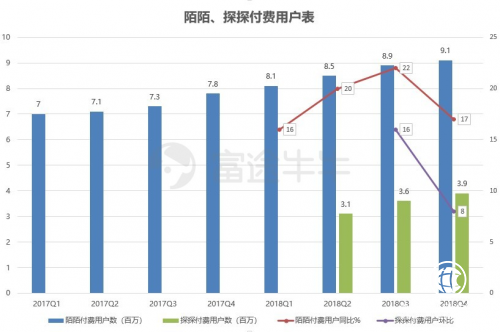

(数据来源:公司财报)

尽管财报不再单独披露陌陌增值服务付费用户数,陌陌APP的总付费用户数在2018年Q4同比增长17%至910万,用户付费率(付费用户数/月活跃用户)基本稳定维持在8%的水平。Q4探探的付费用户数则达390万,环比增长30万人。

其他业务占比仍在缩减

移动营销、手游以及其他业务,目前来看从2015年以来占据总收入比重持下降趋势,由2015年的55.2%降到2018年Q4的4.2%。

其中移动营销收入在2018年Q4为人民币1.22亿元(1780万美元),比2017年同期的人民币1.44亿元人民币减少了15%。财报中指出移动营销收入的减少主要是由于客户对广告投入的需求减少所致。2018年Q4手机游戏收入为人民币2.5亿元(370万美元),较2017年同期的人民币4.56亿元人民币减少44%。游戏收入减少的主要原因是游戏付费用户的减少。Q4的其他服务收入1.4亿人民币,主要来自PhantaCity《幻乐之城》的收入,PhantaCity是陌陌与湖南卫视联合制作的一档电视综艺节目。

这几块业务体量较小,凸显公司未来战略还是着重发展直播和增值业务,就不详细展开了。

慷慨分红源于好现金流,低估值凸显投资价值

唐岩讲过陌陌的商业模式拥有良好的经营杠杆和强劲的现金流。果不其然,此次Q4财报宣布了每ADS派发0.62美元,即每股普通股派发0.31美元的特别现金股利方案。有底气大方分红自然源于账上有钱,截至2018年12月31日,陌陌持有的现金和现金等价物、定期存款和短期投资人民币112.926亿元(约合16.424亿美元),相较于2017年同期的69.047亿元,增长63.66%。

(数据来源:公司财报)

而对比北美版「探探」(matchgroup)的业绩和市场估值,显然陌陌更优。2018年Q4营收和利润,陌陌要高出1.02亿美元和0.15亿美元,但动态市盈率陌陌仅为其一半。

陌陌CEO唐岩曾经预测2018年全年总营收在较为复杂的宏观环境下同比增长42%-46%。结果出炉是以51%的成绩超额的完成了,所以可以预见未来2019年Q1的增长预测28%-32%也是保守估算,完成也是不难的。

退一步说,剔除业绩增速影响,目前陌陌的估值也是极具吸引力的。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

转自:北国网

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

让真金白银回到胜诉人手中《解决了吗》第六期聚焦“决战执行难”

让真金白银回到胜诉人手中《解决了吗》第六期聚焦“决战执行难”

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964