摘要:药店行业正经历供给侧出清,合规门槛提升加速尾部淘汰,份额向头部集中。核心逻辑在于行业集中度提升与处方外流红利释放。未来盈利增长将从规模扩张转向精细化运营与专业服务溢价,具备合规与品类管理优势的龙头更受青睐。

1.药店是必要的药品消费终端

药店作为药品供应链的“最后一公里”,是不可替代的药品消费终端。它不仅是连接药企、医疗机构与患者的实体纽带,更凭借广泛的社区覆盖,成为大众获取药品最便捷的窗口。相较于线上购药,药店的核心优势在于专业药学服务:执业药师可提供处方审核、用药指导及不良反应监测,有效保障用药安全。同时,药店正从单一售药场所向健康管理中心转型,承担慢病管理、健康监测等职能,深度融入基层医疗体系。尤其在突发公共卫生事件中,药店的即时供应能力与哨点作用,进一步凸显了其作为民生基础设施的必要性,是守护公众健康的关键防线。

2.药品刚需属性凸显,行业规模有望持续增长,连锁化率稳步提升

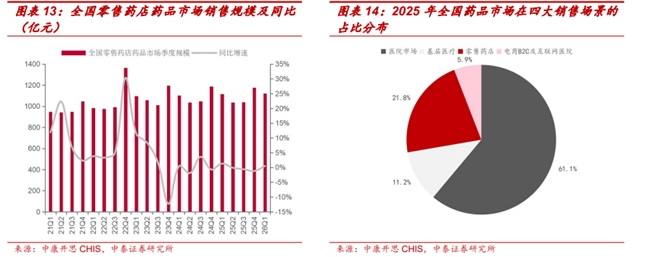

总量数据:25 年全国各终端渠道药品销售总额 2.0 万亿(19-25 CAGR 为1.7%),结构上医院及基层医疗终端占比持续下滑(19 年占比 78.6%,25年占比 72.3%)。根据中康 CMH 数据,19-25 年全国药品零售市场缓步扩容,在院内集采降价及“零差率”推进背景下,医院市场药品零售规模总体维持缓步下降趋势(25 年存量 1.2 万亿,19-25 CAGR 为-0.2%)。按增速排名,院内市场的外溢主要由医药电商及互联网医院、零售药店承接。2025年,零售药店销售基数~4400 亿(19-25 CAGR 为 3.7%)、医药电商及互联网医院销售基数~1200 亿(19-25 CAGR 为 21.8%)。 截至 26Q1 全国零售药店细分场景药品销售额~1100 亿元(同比+0.5%),在前述的流感所致基数影响下,表现与上市公司收入同比情况基本一致。

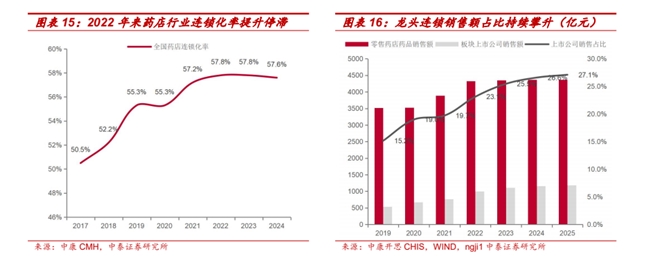

表观连锁化率提升停滞,龙头销售额占比仍持续攀升,行业集中度提升逻辑持续兑现。当前我国药店行业表观连锁率提升进入平台期,22?24 年全国药店连锁率维持在 57.0%?58.0%区间、提升趋于停滞(预计主要系 22 年末疫情管控常态化,药店行业景气度提升,单体药店涌入致使格局恶化)。但从实际销售额看,国内连锁龙头销售额占比持续攀升(19?25 年上市药店销售额占比由 15.2%提升至 27.1%),龙头凭借规模、供应链与合规优势持续抢占单体药店份额。

对标日本成熟市场,其药妆店行业 CR10 长期维持 70.0%以上高位,行业高度集中。对比来看,我国医药零售行业头部企业市占率仍显著偏低,未来随着监管趋严、中小单体药店出清加速,行业集中度仍具备较大提升空间,龙头企业有望持续受益于行业整合红利。

3.降本增效成果显著,部分龙头公司业绩向好

25年Q3以来,多家头部连锁药店收入端同比实现正增长,闭店影响逐步消化,且我们预计部分公司老店表现回暖。

销售费用率优化明显:通过降租、提高人效等手段,多家公司销售费用率继续优化,例如,益丰药房25年销售费用率为23.96%,同比-1.72pct;26年Q1销售费用率为22.49%,同比-1.04pct;大参林25年销售费用率为21.89%,同比-1.48pct;26年Q1销售费用率为20.83%,同比-0.05pct。

在客流向存量门店聚拢而有望增长、客单降幅有望收窄的情况下,我们看好龙头公司同店表现继续同比改善,叠加降本增效,业绩有望继续向好。

4.行业持续规范,合规药店有望获益

规范价格体系,治理价格乱象。监督医保基金使用,规范处方零售行为近年来,药店行业政策脉络清晰,推动行业持续规范、健康发展。

2026年通知建立药店职工医保个账白名单,清晰界定职工医保个账在医保定点零售药店的使用场景、适配产品,促进医保基金规范使用;印发《医疗保障基金监督检查五年行动计划(2026年-2030年)》,预计通过五年的时间,基本建成宽严相济、标本兼治、综合施策,全方位、多层次、立体化的医保基金监管体系;发布《处方药网络零售合规指南》,针对目前网络售药存在的不凭处方售药、处方审核不到位、虚假宣传等问题,国家药监局对售药商家、售药行为和电商平台提出明确规范要求。明确药店功能定位,支持行业高质量发展“引导零售药店拓展健康促进、营养保健等功能”。保供等功能,并提及支持零售药店进行兼并重组。

2025年4月,商务部、国家卫生健康委等12部门发布《促进健康消费专项行动方案》,其中单独一条为强化药店健康促进功能,2026年1月,商务部等9部门关于促进药品零售行业高质量发展的意见公布,以强化药品零售行业专业服务、健康促进、应急保供等功能,并提及支持零售药店进行兼并重组。

多措并举下,我们认为医保基金使用更加安全、合理,合规属性更强的龙头公司有望获益。同时,监管与药店的重要作用并不矛盾,政策仍明确药店的大健康功能定位,药店是承接处方外流、发挥专业化药学服务、多元化健康服务的不可或缺的一环,在合规基础上,有望迎来更高质量的发展。

5.药店行业投资逻辑与个股梳理

药店行业正经历供给侧出清,合规门槛提升加速尾部淘汰,份额向头部集中。核心逻辑在于行业集中度提升与处方外流红利释放。未来盈利增长将从规模扩张转向精细化运营与专业服务溢价,具备合规与品类管理优势的龙头更受青睐。

相关个股:大参林、老百姓、益丰药房、健之佳等。

风险提示:院外复苏不及预期、研发进展不及预期、并购整合不及预期的风险等。

参考资料来源:

1.2024-8-27国联证券——处方外流持续推进,零售药店集中度提升

2.2026-6-6国金证券——药店、中药2026年中期策略:筑底回升,估值有望修复

3.2026-5-26中泰证券——药店板块 26Q1 利润端延续双位数同比增长,关注 Q2 流感基数消除的加速回暖趋势

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:鹰潭新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读