摘要:在能源安全焦虑背景下,煤炭作为国家能源“压舱石”的战略地位凸显。投资逻辑核心在于供给刚性与需求结构性改善的共振。地缘冲突推升能源溢价,进口煤倒挂加剧内贸煤优势,煤价中枢有望长期上移。头部煤企具备高盈利、高现金流、高分红特征,迎来价值重估机遇。

1.煤炭是能源供应的压舱石

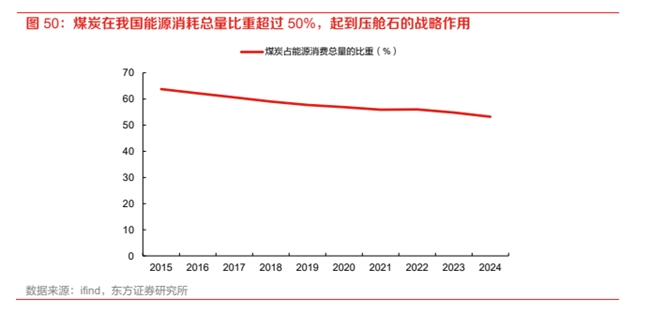

煤炭是我国的主体能源,在能源供应中发挥“压舱石”作用,煤炭消费量占能源消费总量比重超过 50%。从储量看,我国煤炭查明资源储量达 1.7 万亿吨,为我国能源安全提供充分保障。近年来,我国也持续推动煤炭稳产稳供,加快推进储备煤矿建设,增强供给能力和弹性。

2.国内经济平稳,煤炭需求有望维持小幅增长

根据2024年商品煤消费48.9亿吨,预计2025年、2026年煤炭消费量分别为49亿吨(yoy0.2%)、49.5亿吨(yoy1%):按照煤炭消费弹性系数法预测2026年煤炭消费量,2021-2024年受前期基数偏低及能源保供需求集中释放影响,煤炭消费弹性系数偏离,随基数效应消退、经济结构向低能耗转型、新能源装机增速回落,我们预计弹性系数回归正常范围。根据2024-2025年消费弹性系数的均值0.2,我们预计2026年煤炭消费增速为1%。

3.供给刚性约束,煤炭产量增速平稳

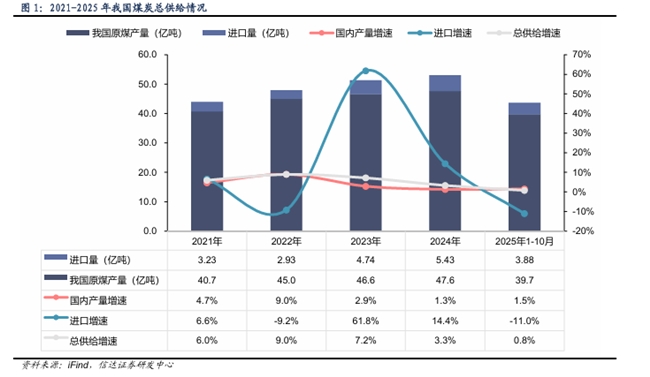

2025年以来,国内原煤产量增速实现小幅提升,但在进口煤同比大幅下滑背景下,煤炭总体供给增速呈现明显放缓态势。国内产量方面,2025年1-10月,全国原煤产量达39.7亿吨,同比增长1.5%,增速较2024年全年水平有所回升,主要是2025上半年原煤产量增速较快。 进口方面,2025年1-10月煤炭进口量为3.88亿吨,同比大幅下降11%,成为拉低总供给增速的主要因素。我们认为,进口量下滑既与海外煤价优势收窄、部分时段出现价格倒挂有关,也受国际海运市场供需格局调整的影响。总供给方面,2025年1-10月,包含进口在内的煤炭表观供给总量为43.6亿吨,同比增速仅为0.8%,较2024年全年3.3%的增速水平大幅回落。我们认为,在国内产量增长潜力有限、进口支撑减弱的背景下,煤炭总供给已进入低速增长区间,供需平衡仍面临结构性紧约束,对中长期煤价中枢形成重要支撑。

4.当前煤炭等资源品定价逻辑有明显变化

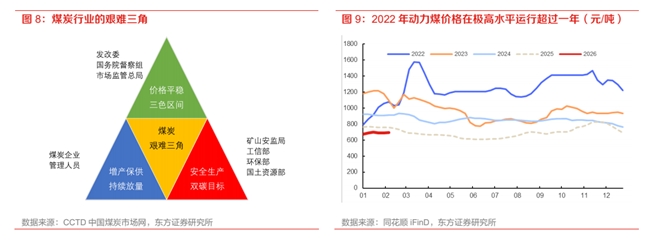

过去,煤炭行业的强周期性特征,让煤炭股的盈利表现呈现出 “冰火两重天” 的极端分化。当煤炭价格处于低位区间时,市场供需宽松、竞争加剧,企业普遍面临 “成本倒挂” 困境 —— 即便产能正常释放,也难以覆盖开采、运输、税费等各项成本,叠加部分企业因价格低迷被迫减产降负,营收与利润双双承压,不少煤炭股陷入深度亏损,现金流承压明显,经营步履维艰;而当煤炭价格步入高位区间时,下游钢铁行业需求旺盛、供应端受环保限产、产能置换等因素制约,产品供不应求,企业凭借资源禀赋与产能优势,不仅能实现产品溢价销售,还可通过满产、满销扩大盈利空间,盈利规模迎来快速增长,甚至出现阶段性极高的利润,行业盈利水平与煤炭价格的涨跌高度正相关,周期波动的影响被放大到极致。

当前“反内卷”举措正对价格形成显著的托底作用。从政策的推行角度,托底煤价下限可能的政策包括但不限于限制煤炭产能、限制煤炭产能利用率、限制煤炭进口量(要求国内企业优先采购国内煤等)等,这些政策执行难度并不大,能够实现控制煤价下限的作用。但当供需出现明显错配时,政策想要在短期内锁住煤价上限难度明显更高,核心原因是国内煤炭产能和进口量均具有“天花板”,短期内虽然可以通过允许煤矿“超产”来达到迅速增加煤炭供应的结果,但代价是牺牲安全性,而安全生产是煤炭行业发展的底线,保供应和保安全之间的矛盾将导致政策执行过程中面临阻力。从2022年的情况来看,在供需紧张驱动的煤价上涨过程中,国内煤价并没有被控制在合理价格区间内,而是在远超合理价格上限的位置运行超过一年,体现出控制煤价上限的难度远远超过托底煤价下限。

5.煤炭投资逻辑与个股梳理

在能源安全焦虑背景下,煤炭作为国家能源“压舱石”的战略地位凸显。投资逻辑核心在于供给刚性与需求结构性改善的共振。地缘冲突推升能源溢价,进口煤倒挂加剧内贸煤优势,煤价中枢有望长期上移。头部煤企具备高盈利、高现金流、高分红特征,迎来价值重估机遇。

相关个股:中煤能源、陕西煤业、中国神华、恒源煤电、新集能源、甘肃能化、淮北矿业等。

风险提示:宏观经济超预期下滑;产业布局和安全环保政策调整;技术进步带来的能源替代加速;煤炭需求快速下降;煤价大幅下跌。

参考资料来源:

1.2025-12-11信达证券——煤炭2026年度策略报告:煤炭的“韧”与“实”

2.2026-3-5东方证券——期权视角看待煤炭股的投资价值

3.2026-3-22东方证券——能源安全将是主线,光伏引领智能制造

4.2025-12-1浙商证券——中枢抬升,价值优先

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:鹰潭新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

科技赋能玫瑰产业升级 校企合作共筑乡村振兴新篇章

科技赋能玫瑰产业升级 校企合作共筑乡村振兴新篇章