摘要:黄金投资的核心逻辑在于对冲美元信用风险。长期看,美国财政赤字高企削弱美元信用,全球央行持续购金支撑金价;中期受地缘政治和通胀影响;短期则受实际利率和美元走势扰动。近期回调不改长期配置价值。

1. 黄金行业概述

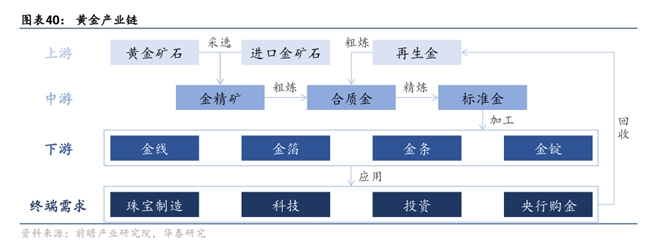

黄金是一种用途广泛的贵金属,由于黄金具有光泽鲜亮、性质稳定、耐腐蚀等诸多优点,既是用于储备、避险和投资的特殊通货,又是珠宝制造和电子业、现代通讯、航天航空业等科技部门的重要原材料。 产业链分为矿石采选、金矿冶炼、加工成材、终端需求等环节。金矿石是商业上能生产出黄金的天然或经加工的岩石、矿物或矿石聚集料。上游通过对自有或进口的金矿石进行采矿、选矿得到金精矿。中游通过对金精矿或回收所得的再生金进行初步冶炼得到合质金,并进一步精炼得到直接用于加工的标准金。下游将标准金加工成金线、金箔、金条、金锭等不同形状。

2.供应缓慢增长,开采周期长

黄金储量分布极度不均匀:根据紫金黄金国际招股书引用弗若斯特沙利文数据,2024年全球黄金储量为64000吨,前十大国家拥有储量48400吨,占比75.6%。储量前三名分别为俄罗斯、澳大利亚和南非。

黄金开采周期长,勘探流程复杂。根据世界黄金协会,金矿勘探极具挑战性和复杂性,发现一座具有开发价值的矿山几率非常低——只有不足0.1%的勘探地点可以成为生产矿山,全球只有10%的金矿床含金量达到可观程度,支持进一步开发。而勘探之后如有开采价值,需要规划和建造金矿及相关基础设施,并且取得相应许可证和执照,通常需要耗费几年时间。

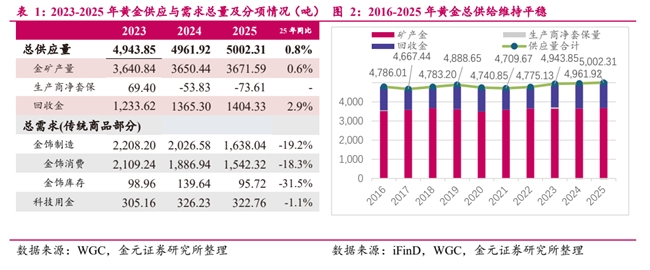

黄金的供给量稳定。虽在 2025 年创下 3672 吨的历史新高,但金矿产量同比仅增长 1%,事实上黄金供应量特别是开采量很难因金价波动而即时调整,较为稳定;且尽管金价 2025 年表现亮眼,但回收金供应量仅温和增长了 3%。

3.黄金的需求较为刚性

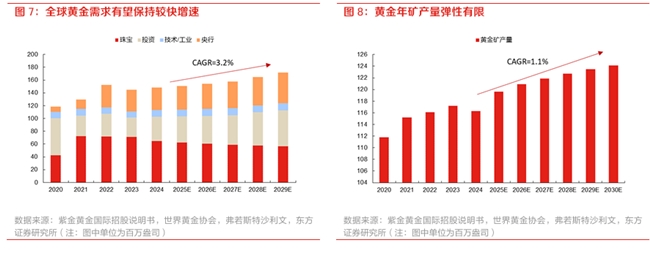

地缘风险推动通胀上行,将拉动黄金为代表的避险资产需求边际增强,但黄金矿产量增速弹性有限。黄金是全世界公认的避险资产,具有价值相对稳定、流动性强、抗通胀的特性。2024年全球黄金需求量约为 148.1 百万盎司,在投资需求、央行购金需求的带动下,2024年至2029年间全球黄金需求有望维持较快增速,复合增速达到 3.2%。但黄金矿产量增长弹性是相对有限的,2024年全球黄金矿产量为 116.3 百万盎司,对比同年黄金需求量存在31.8百万盎司的供给缺口。2024 年至2030年全球黄金矿产量复合增速仅为1.1%,低于黄金需求增速。

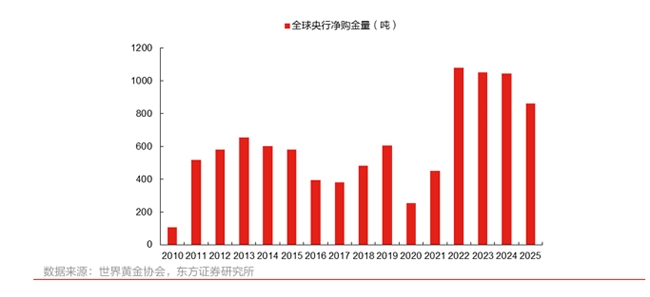

全球央行购金意愿仍然较强,形成未来黄金需求较强的支撑。2025年美元信用遭受挑战,美元在全球外汇储备中的占比持续下滑,全球央行持续抛售美债。据《2025年央行黄金储备调查》,43%的受访央行认为,在未来12个月内其自身的黄金储备也将增加,没有受访央行认为在未来12个月内黄金储备将会下降。大多数受访央行(73%)认为,未来五年美元在全球储备中的占比将适度或大幅下降。另一方面,受访央行认为,在同一时期内,欧元、人民币等其他币种以及黄金在资产配置中的份额将有所增加。

4.黄金投资逻辑与个股梳理

黄金投资的核心逻辑在于对冲美元信用风险。长期看,美国财政赤字高企削弱美元信用,全球央行持续购金支撑金价;中期受地缘政治和通胀影响;短期则受实际利率和美元走势扰动。近期回调不改长期配置价值。

相关个股:中金黄金、山东黄金、湖南黄金、山金国际。

风险提示:如央行黄金储备等指标解释效力改变;地缘政治风险与政策不确定性释放快于预期;金融创新等因素推动新货币秩序加速形成;私人部门获利了结,投机资金放大波动能失效。

参考资料:

1.2025-12-2华泰证券——供需改善或成金属行业 26 年主基调

2.2026-3-24东方证券——地缘政治扰动升温,看好矿山机械景气度持续

3.2026-3-25金元证券——黄金的货币属性在数量模型中的体现

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:日照新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读