过去十多年,中国酒店行业经历了一轮明显的规模扩张周期。但随着市场逐渐成熟,行业竞争的重点也在发生变化:单纯依靠门店数量增长已经难以形成长期优势,品牌力、产品体验以及经营效率正在成为新的核心变量。

在这一背景下,亚朵集团的发展路径也开始进入新的阶段。作为一家以加盟模式为主的酒店品牌,亚朵酒店业务的增长主要来自两个方面:一是单店经营能力,二是酒店网络规模的扩张。当行业整体景气度出现波动时,品牌自身的经营韧性和用户结构往往更能体现企业的长期竞争力。

行业波动中的品牌韧性

从经营表现来看,亚朵在行业周期波动中展现出一定稳定性。

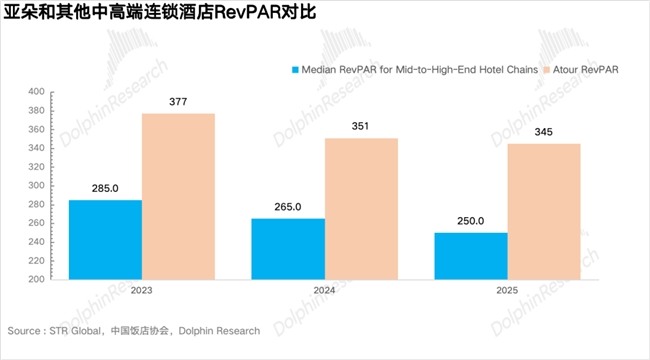

近几年酒店行业整体RevPAR出现阶段性调整,而亚朵的降幅相对低于行业平均水平。这种差异在一定程度上反映出品牌在商旅客群中的稳定客源基础。

在中高端酒店市场,用户对住宿体验的要求正在持续提升。围绕睡眠体验、空间设计和服务细节的持续投入,使亚朵逐渐形成较为清晰的品牌识别度,也为门店经营提供了相对稳定的客源结构。

在加盟模式主导的酒店行业中,投资回报周期始终是加盟商关注的核心指标。

与部分中高端品牌相比,亚朵酒店在前期投资和人房比方面相对更高,但其优势在于品牌溢价能力和会员体系带来的稳定客流。较高的平均房价(ADR)以及较低的获客成本,使部分门店在盈利能力上具备一定竞争力。

近年来,亚朵还在推动酒店业务与零售业务之间的联动。通过睡眠产品销售等方式,部分门店能够形成额外收入来源。这种“住宿 + 零售”的模式,在一定程度上丰富了酒店的盈利结构。

在多种因素共同作用下,一些核心商圈门店的投资回收周期在中高端酒店品牌中处于较具竞争力的水平。

2000家门店之后的扩张空间

截至2025年12月31日,亚朵酒店网络规模已经达2000家。其中约1800家为主品牌及其升级系列,而亚朵旗下轻居酒店门店约200家。

从扩张路径来看,亚朵主品牌已经形成较为成熟的选址与加盟体系。酒店行业的扩张本质上仍然与城市商圈结构密切相关,不同层级城市能够承载的门店数量也存在明显差异。

在一线城市,核心商圈通常可以容纳多家同品牌酒店;在新一线和二线城市,商圈容量相对有限;而在更低层级城市,由于消费结构差异,可承载数量进一步减少。

综合城市商圈结构以及当前品牌布局情况测算,中期亚朵主品牌及升级系列酒店规模可能达到约3000家左右。与当前规模相比,仍存在一定增长空间。

从市场份额角度看,中国中高端酒店客房规模约为420万间,而亚朵客房规模约为18万至19万间,市场份额仍处于个位数区间。随着行业连锁化率持续提升,头部品牌仍有进一步发展的空间。

轻居:中端市场的补充布局

在品牌结构上,亚朵近年来也在持续推进亚朵轻居的发展。

这一品牌最早推出于2016年,但早期扩张节奏相对缓慢。直到2023年推出轻居3.0版本后,品牌定位进一步明确,开始面向年轻商旅客群。

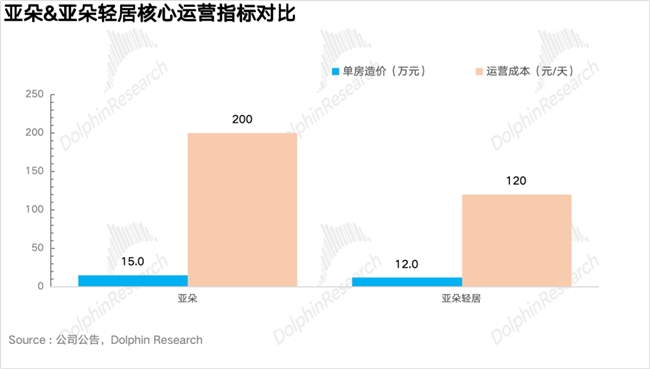

从产品结构上看,轻居延续了亚朵在睡眠体验和服务理念上的核心基因,例如床品体系和部分服务标准。但在房间面积和部分增值功能上进行了简化,从而降低整体投资门槛。这种策略使轻居在部分小体量物业或改造型项目中更具灵活性,也为加盟商提供了更多选择。

从品牌体系来看,轻居与主品牌之间更像是一种产品线分层关系:主品牌面向中高端商旅市场,而轻居则承担部分中端市场需求。

整体来看,亚朵酒店业务未来的发展,将不仅仅取决于门店数量的增长。

随着中国酒店行业逐渐进入精细化运营阶段,品牌力、会员体系以及产品体验之间的协同能力,正在成为决定企业长期竞争力的重要因素。

在接近2000家门店之后,亚朵也正进入一个新的阶段:增长不再只是简单的规模扩张,而是围绕品牌与经营效率展开的持续进化。

转自:环京津新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读