摘要:调味品行业的投资逻辑核心在于其必选消费的刚性需求托底,并叠加消费升级带来的结构性机遇。行业正从“价格竞争”转向“价值提升”,健康化(零添加、减盐)、功能化与复合调味品是核心增长引擎。餐饮复苏与成本改善提供短期催化,而龙头企业的品牌、渠道优势使其在格局优化中持续受益。

1.调味品行业概述

我国自古就有“民以食为天、食以味为先”的说法。调味品是指在饮食、烹饪和食品 加工中广泛应用的,用于调和滋味、气味,并具有去腥、除膻、解腻、增香、增鲜等作用的产品。我国调味品历史悠久,在发展过程中根据我国的饮食文化形成了别具特色的调味品体系,在食品板块中具有举足轻重的作用。

当前调味品消费结构呈现升级趋势,调味品层级上移。随着居民收入水平的提高,人们对生活品质有了更高的要求,健康观念逐步深入人心。低盐、少糖、零添加等名词成为越来越多消费者在购买调味品时的重要考虑因素。以酱油行业为例,我国酱油行业在消费升级的背景下,逐步呈现出高端化与多功能化的趋势,产品范围从传统的酱油、生抽、老抽扩大到高鲜酱油、零添加酱油、有机酱油等。

在调味品行业产业链中,上游主要包括粮食原材料和包装原材料的供应;中游主要为调味品的生产制造过程;下游则主要通过各种渠道实现销售,终端渠道分为 B 端的消费者包括餐饮业和食品加工业,C 端的消费者主要为家庭消费,其中餐饮是调味品最主要的渠道。

2.调味品行业步入稳健增长阶段

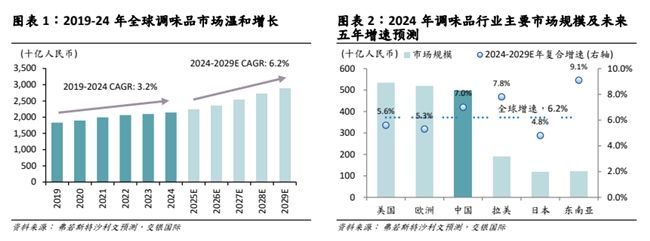

全球调味品市场规模稳步扩大:全球调味品市场需求稳定且规模巨大,根据弗若斯特沙利文的数据,2024年全球调味品市场规模达到2.14万亿元人民币,预计 2024-29 年将以6.2%的复合增速继续增长,其中美国、欧洲和中国分别以5,341 亿元、5,194 亿元和 4,981亿元人民币的市场体量位居全球前三,占全球市场规模近七成。总体来看,调味品作为日常必需消费品,全球市场规模呈现稳步扩张态势,主要市场中,中国、拉美和东南亚的增长潜力较大(2024-2029年的预期市场规模复合增速分别为7.0%/7.8%/9.1%),高于全球平均水平。总体来看,成熟市场需求稳定而新兴市场仍在温和扩张。

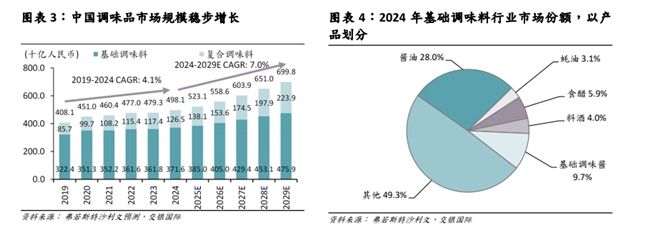

中国调味品市场规模庞大,复合调味有望维持高增速:根据弗若斯特沙利文,2024 年中国调味品行业市场规模为 4,981 亿元,2019-2024 年收入复合增速为4.1%,略快于同期社零的复合增速(3.6%),预计未来 5 年(2024-2029 年)复合增速将加快至 7.0%。随着城镇化及餐饮连锁化进程的加快,行业空间将持续温和增长,反映出品类与渠道多元化等因素的多重驱动。2029年,预计中国市场规模将达到 6,998 亿人民币。从品类结构来看,2024 年,基础调味料(酱油、食醋、料酒、蚝油等)收入规模为 3,716 亿元,占调味品的收入规模比例为 74.6%,预计未来五年(2024-2029 年)复合增速为 5.1%;而复合调味料(柱侯酱、照烧汁、火锅底料等)以1,265亿元的收入规模占据25.4%的份额。

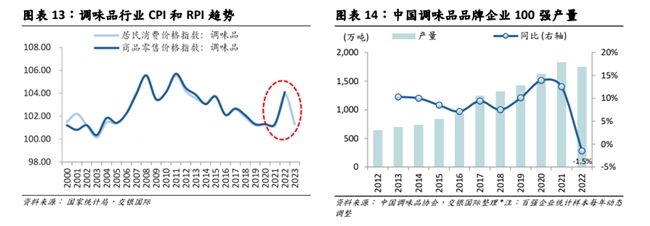

行业产量出现回落,进入结构性升级阶段:经历十余年的高速扩张后,中国调味品行业增速开始回落,已从“量的扩张”阶段迈入以质量和结构升级为主导的发展新阶段,增速动力正由基础调味料的量价驱动转向复合化与健康化的结构性升级。根据中国调味品协会的数据,调味品百强企业的产量自 2012 年 643万吨增长至 2022 年 1,749 万吨后,首次出现同比下滑,这一拐点意味着行业扩张脚步暂停,开始以去库存和优化现有产能为核心。

与此同时,根据中国调味品协会的数据,截至 2025 年 1 月 15 日,调味品在业存续企业较 2023 年减少9.3%,2024年新注册企业数创2016年以来新低,制造与流通环节均出现收缩,行业或进入整合与优化阶段。

3.行业呈现一超多强的竞争格局

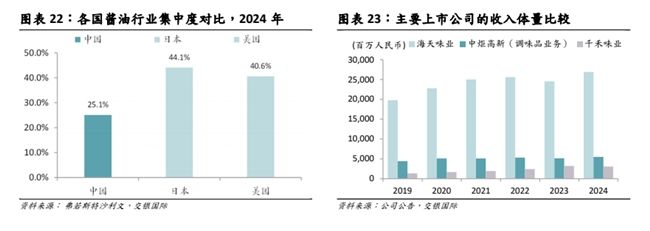

中国调味品行业长期分散,集中度远低于海外成熟市场:中国的调味品行业格局长期分散,2024 年全行业 CR3 仅 8.4%,重要细分子行业酱油 CR5 仅为 25.1%(沙利文,2024 年),远低于日本的 44.1%和美国的 40.6%,尽管头部企业已凭借品牌力、产品创新和渠道管理等综合实力赢得更多份额,但仍留有充分的整合空间。根据沙利文的数据,海天味业以 4.8%的整体市占率稳居第一(第二、第三名分别为 2.2%和 1.4%),在酱油和蚝油两个细分市场更是以 13.2%(3.3%/3.2%)和 40.2%(10.9%/2.4%)的市占率高居榜首。从上市公司收入角度来看,海天味业的收入规模近年来亦持续领跑同行:其营收常年稳居首位,2024年实现营业收入269亿元,遥遥领先于同业的中炬高新(55亿元)以及千禾味业(31亿元)。随着行业进入高质量发展阶段,需求结构调整和竞争加剧将使低效企业逐步出清,而具备规模、品牌和供应链优势的龙头企业有望持续扩大领先优势,推动行业集中度稳步上升。

4.调味品 2025 年整体表现平稳,但企业内部分化加大

传统品类&渠道需求平淡:调味品等餐饮链板块因其餐饮客户占比较大而具备较为明显的顺周期属性。调味品板块,2024 年以来受消费需求偏弱影响,传统的 C 端渠道呈现量平稳、价略降的高性价比消费态势,B 端餐饮需求偏弱,叠加禁酒令等阶段性影响,整体需求走弱,餐饮店降本提效诉求提升、高性价比的大包装产品使用增加拉低产品结构,量价承压。供给端,由于调味品行业品类众多、格局相对分散,存量需求之下全国性品牌与区域性品牌竞争加剧,导致龙头企业不得不参与价格与费用竞争。

存量竞争之下,龙头积极利用自身优势争取存量提份额、并积极调整身位寻求新的需求增量。呈现出以下趋势:

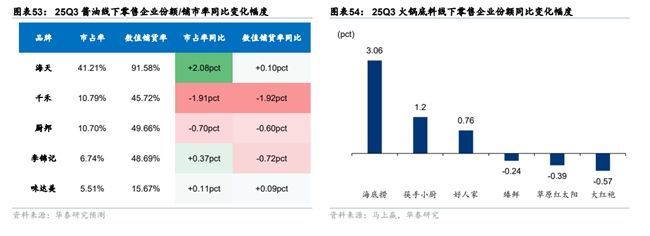

传统品类:强者恒强、龙头份额集中,酱油必选属性强、整体需求平稳,据马上赢数据,截至 2025Q3 末,海天味业在酱油行业的线下零售市占率同比+2.1pct,核心得益于公司今年增加渠道费用投放,依托强大的销售渠道增加终端进场与陈列,铺货率同比亦有提升,25Q1-3 公司酱油/整体收入同比+8%/+6%,中炬因库存清理、价盘修复等仍处调整进程中。锅料品类经过前期较为激烈的价格费用竞争,随着行业需求增长恢复平稳,区域型企业竞争有所收敛,海底捞/筷手小厨/好人家等头部品牌依托品牌优势与全国渠道布局均实现份额提升(同比+3.1/1.2/0.8pct),天味食品 2025Q3 重点进行新品扩充(胡辣汤系列、鲜汤料系列等丰富产品矩阵),并启动火锅季营销策略(渠道整合提升铺市率、主题推广、门店整合等),实现较好增长,而区域型品牌(草原红太阳等)份额则显著下降。

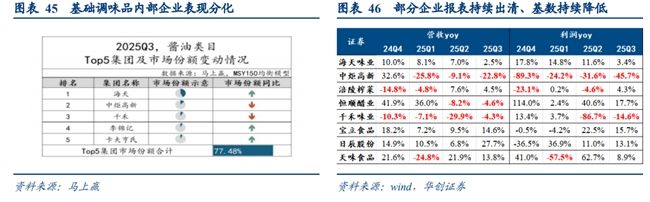

由于行业增速放缓,进入偏存量竞争市场,企业内部存在明显分化,如海天经过 2023 年经营梳理调整,2025 年保持高个位数平稳增长,延续 2024 年以来经营向上趋势,而千禾由于 315 舆情事件陷入调整,中炬同样梳理渠道体系导致报表下滑,榨菜、恒顺等则表现相对平稳。复调方面,天味由于春节错期影响,2025 年报表出现降速,而定制餐调如宝立、日辰受益下游连锁客户带动,依旧保持较高景气。

5.调味品行业投资逻辑与个股梳理

调味品行业的投资逻辑核心在于其必选消费的刚性需求托底,并叠加消费升级带来的结构性机遇。行业正从“价格竞争”转向“价值提升”,健康化(零添加、减盐)、功能化与复合调味品是核心增长引擎。餐饮复苏与成本改善提供短期催化,而龙头企业的品牌、渠道优势使其在格局优化中持续受益。

相关个股:海天味业、宝立食品、千禾味业、天味食品、恒顺醋业、安琪酵母、涪陵榨菜和日辰股份。

风险提示:宏观经济增长不达预期;行业竞争激烈程度高于预期;食品安全问题;成本波动超预期。

参考资料:

1.2023-12-25万和证券——白酒持续分化,大众品盈利修复可期

2.2025-11-26华泰证券——必选消费 2026 年度策略:冬藏伺机,春归可期

3.2025-12-2华创证券——柳暗花明又一村

4.2025-11-19交银国际证券——中国调味品行业法业龙头地位稳固,海外市场打开成长空间

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:日照新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

科技赋能玫瑰产业升级 校企合作共筑乡村振兴新篇章

科技赋能玫瑰产业升级 校企合作共筑乡村振兴新篇章