摘要:长期来看,中国民航业正步入供需改善驱动的量价正循环。供给端因飞机制造商产能受限、飞机退役潮等因素持续收紧;需求端公商务出行逐步恢复,休闲旅游及银发经济提供增长韧性。行业客座率已稳居高位,叠加民航局“反内卷”政策引导与价格监管强化,为票价提升奠定基础。同时,油价进入下行周期有助于成本节约。多因素共振下,航空业盈利有望稳步改善。

1.航空行业兼具周期性与成长性

航空运输是使用航空器运送人员、货物、邮件的一种运输方式。具有快速、机动的特点,是现代旅客运输,尤其是远程旅客运输的重要方式,为国际贸易中的贵重物品、鲜活货物和精密仪器运输所不可缺。航空运输所提供的产品是一种特殊形态的产品:“空间位移”。其产品形态是改变航空运输对象在空间上的位移,产品单位是“人公里”和“吨公里”。

航空运输行业是一个周期性行业,是宏观经济运行晴雨表指标之一。航空运输业的收入来源于客运收入和货邮收入,主要由市场的供给与需求决定,同时受到经济形势、各国政策等方面的影响;航空业的成本分为航油成本和非油成本,主要受到油价波动和汇率波动的影响。

2.需求端:经济稳定发展,拉动航空需求

从长期来看,随着我国年人均GDP的增长,居民消费能力提升,航空渗透率有望逐年上升。根据历史数据和相关研究,年人均乘机次数与年人均GDP呈现正相关性,当乘机次数较低时,GDP增长对乘机次数的提升作用更为明显。我国人均乘机次数仍有较大提升空间,航空客运量有望增长。2019 年国内人均乘机次数是 0.47 次,和欧美发达国家和日韩人均乘机次数相比较低,仍有较大提升空间。长期来看,随着经济的不断发展以及航空基础设施的不断完善,我们认为未来我国人均乘机次数有望继续提高,航空需求仍有较大增长空间。

我国旅游市场持续升温,有助于拉动航空出行需求。疫情前国内旅游人次保持 10%左右的增速,体现出当时我国公众对旅行消费需求旺盛。2020-2022 年受新冠疫情影响国内旅游人数大幅下降,2023-2024 年新冠疫情影响减弱,旅游市场热度回升。2024 年,国内旅游人次达 56.2 亿人次,同比增长 14.80%,基本恢复至 2019 年水平。中期来看,国际航线复航仍需时间,出境旅行回流给航空市场带来增量客源,中国航空业长期供需向好。

目前从结构构成看,国内航空客运需求基本恢复,国际客运需求恢复仍需时间。2024 年 12 月,旅客运输量达 5697.7 万人次,恢复到 2019 年同期的 107.99%,其中国内航线旅客运输量达 5069.5 万人次,恢复到 2019 年同期的 109.17%,国际航线旅客运输量达 628.2 万人次,恢复到 2019 年同期的99.34%。2024 年 1-12 月累计旅客运输量 7.3 亿人次、恢复到 2019 年同期的 110.66%。其中,国内航线旅客运输量累计 66464.4 万人,恢复到 2019 年同期的 113.49%,国际航线旅客运输量达 6555.4万人次,恢复到 2019 年同期的 88.33%。

3.供给端:受多种因素影响,国际运力复苏进程不及预期

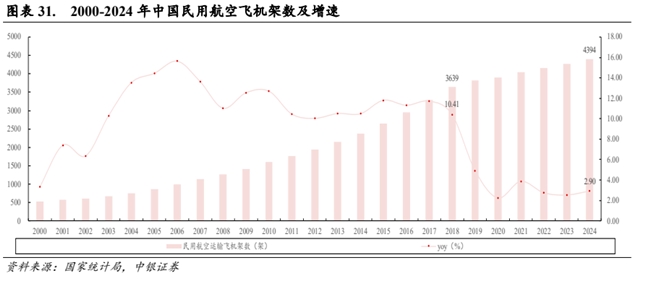

中国民用飞机机队规模稳步增加,但疫情后机队增速呈现“下台阶式”趋势。据国家统计局数据显示,疫情前 10 年(2010-2019 年)中国民用飞机架数增速均值为 10.44%,机队规模从 2010 年 1597架次上升至 2019 年 3818 架次。2020-2024 年中国民用飞机架数增速均值降至 2.85%,机队规模从 2020年 3903 架次增至 2024 年 4394 架次。

受全球供应链扰动等因素影响,主要飞机制造商订单交付能力下降。据波音和空客披露数据显示,2016-2019 年,波音、空客年均交付飞机 674 和 767 架次,2020 年新冠疫情发生后,飞机交付能力明显下降,2020-2024 年,波音、空客年均交付飞机 371 和 668 架次,相比 2016-2019 年的均值分别下降 45.0%和 13.0%。

我国主要航空上市公司机队规模未来 3 年净引进飞机增速均值为 4.76%。根据航空上市公司披露数据显示,2025-2027 年净引进飞机计划为:中国国航为 30、30、55 架,南方航空为 53、55、59 架,中国东航为 34、51、28 架,吉祥航空为 3、8、6 架,春秋航空 5、12、14 架;海航控股 2024-2026年计划累计净引入 28 架飞机,并计划在 2027 年底再引进 30 架 C919 飞机。按照上述口径测算,六家航空上市公司 2025-2027 年飞机机队规模预计分别 3397、3570、3742 架,同比+4.36%、+5.09%、4.82%。

4.客座率高位、近期票价持续回正

4.1客座率持续高位,国内线周转量增速放缓

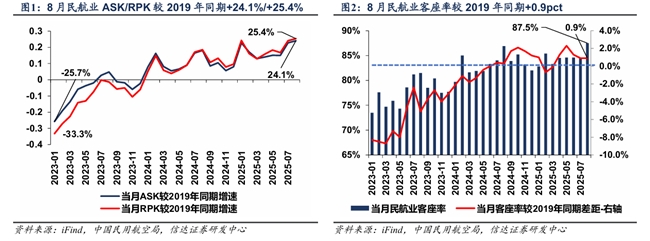

根据民航局公布的2025年8月行业最新数据,行业整体运力及周转量同比增速环比上月略降,月度客座率同比、对比19年同期小幅提升。 对比2019年情况:2025年8月当月行业ASK、RPK较2019年同期+24.1%、+25.4%,相应客座率达到87.5%,较2019年同期+0.9pct。 同比2024年情况:2025年8月当月行业ASK、RPK同比分别+5.1%、+5.8%,客座率同比+0.6pct。行业运力及周转量同比增速继续放缓,客座率高基数背景下仍有小幅增加。

4.2票价:国庆假期扣油票价转正,10月上旬票价持续回正

国庆假期扣油票价同比转正,10月上旬票价同比增长。2025年年初至今(截至10.15),国内平均票价861元,同比-7.9%。25Q1、Q2、Q3行业平均票价分别为862、818、905元,同比分别-10.6%、-7.9%、-6.7%;季度票价跌幅有所收窄。国庆中秋假期期间(含假期前一天)国内线含油平均票价942元,同比-1.5%,测算扣油票价同比+1.2%,实现转正。

10月上半旬(至10.15)行业平均票价同比+2.2%,票价持续坚挺,延续同比回正。 过去四周(9.15-9.21、9.22-9.28、9.29-10.5、10.6-10.12)周度平均票价同比分别+3.4%、-3.0%、-1.0%、+3.4%。最新七天(10.9-10.15)国内平均票价同比+4.9%。月度票价看,根据携程的数据,9月境内票价同比+0.3%,国际及地区票价同比-15.2%。

5.航空行业投资逻辑与个股梳理

长期来看,中国民航业正步入供需改善驱动的量价正循环。供给端因飞机制造商产能受限、飞机退役潮等因素持续收紧;需求端公商务出行逐步恢复,休闲旅游及银发经济提供增长韧性。行业客座率已稳居高位,叠加民航局“反内卷”政策引导与价格监管强化,为票价提升奠定基础。同时,油价进入下行周期有助于成本节约。多因素共振下,航空业盈利有望稳步改善。

相关个股:华夏航空、春秋航空、吉祥航空、中国国航、南方航空、中国东航。

风险提示:出行需求增长不及预期,票价上涨幅度不及预期,行业供给超预期风险,市场竞争加剧风险,油价大幅上涨风险,人民币大幅贬值风险。

参考资料:

1.2025-8-22中银国际证券——坐拥北京广州双核心枢纽,营收居三大航之首

2.2025-10-8中泰证券——再提示航空“淡季不淡”投资机会,板块轮动加仓低估基础设施

3.2025-10-17信达证券——客座率高位、票价持续回正,看好四季度出行回暖

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:鹰潭新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读