摘要:MLCC行业投资逻辑核心在于国产替代加速与新兴需求共振。行业受益于5G通信、汽车电子和AI服务器等需求驱动,全球市场规模稳步增长。目前日韩厂商主导高端市场,但国内厂商在中低端领域持续替代,并逐步向高容、车规级等高端领域突破。短期行业库存去化完成,进入温和复苏周期,中长期国产化率提升空间巨大,具备技术突破和产能扩张能力的龙头企业更具投资价值。

1.MLCC是被动元器件细分黄金赛道

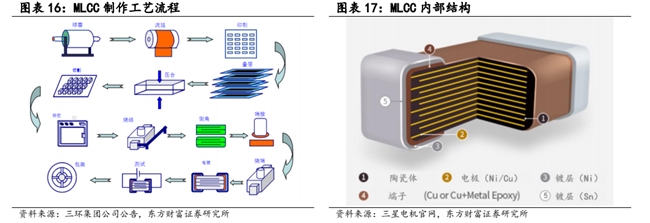

MLCC 是将印刷有金属电极浆料的陶瓷介质膜片以多层交替堆叠的方式进行叠层,经过气氛保护的高温烧结成为一个芯片整体,并在芯片的端头部位涂敷上导电浆料,以形成多个电容器并联。同时,为适应表面贴装波峰焊的要求,在端头电极上还要电镀上镍和锡,形成三层电极端头。

MLCC 下游应用广泛,手机作为最大的应用领域占比为 36%。MLCC 产业链下游应用市场包括手机、计算机、汽车、IoT 和工业等领域。其中,手机是 MLCC 最大的应用领域,占据 36%的市场份额;汽车在 MLCC 中的终端占比约为 16%。展望未来,MLCC 行业不仅直接受益于 5G 建设的需求带动,而且会随着新能源汽车以及电子产品性能升级的蓬勃发展而长期向好。

2.MLCC产业链

MLCC 产业链上游为原材料供应,主要包括陶瓷粉末和电极材料;中游为 MLCC产品制造;下游为应用领域,主要涵盖了消费电子、汽车电子、航天航空、船舶、武器装备、医疗设备、轨道交通等各行业。

3.MLCC全球市场需求持续稳健增长,国内需求量占据大半壁江山

根据中国电子元件行业协会信息中心预测,随着终端电子产品需求复苏,新能源汽车、光伏等新能源行业继续高速增长,预计 2024 年全球 MLCC 需求量将增长至4.90 万亿只,同比增长 6.3%,市场规模约为 1,042 亿元,同比增长 7.0%。预计到2028 年,全球 MLCC 需求量约为 5.95 万亿只,市场规模将达到 1,408 亿元。

从国内市场来看,在新能源类产品及车用电子产品高速发展的刺激下,以及中国MLCC 内外资企业新增产能的释放,预计中国 MLCC 产销规模将保持平稳增长态势。2028 年中国市场 MLCC 需求量将达到 3.65 万亿只,市场规模约 691 亿元,2023-2028 年五年平均增长率分别为 5.1%和 7.4%。

4.MLCC受益于下游需求回暖,以及汽车和AI终端需求量的提升

车用MLCC市场需求强劲,开启国内MLCC市场的新增长曲线。在汽车“新四化”带动下,汽车成为MLCC行业增量的主要来源之一。智能手机每台至少需要1000个电容器,而一辆汽车多则需要上万个电容器。根据村田的数据,混合动力汽车的单车MLCC用量约为1.2万个,纯电动汽车则提升至1.8万个,随着汽车新四化程度进一步升级,MLCC的用量将会继续增加,部分高端车型的单车MLCC用量甚至可增至3万个。根据集微咨询数预测数据,在特斯拉和国内新造车势力的带动下,车用MLCC需求量随之大幅上行,预计到2025年有望增长至6500亿颗,约是2021年需求量的1.6倍。

AI服务器、AI PC和AI手机等产品的放量,为MLCC等被动元件市场带来新的增长点。据外媒报道,英伟达AI服务器带动高端电感需求高增,高端产品的价格是一般产品的5-8倍;此外,AIPC、AI手机等终端也有望推动被动元件市场尤其是MLCC市场的增长,以AIPC为例,其MLCC用量比传统PC增加80%。

5.行业库存处于合理水平,下游需求支撑上行周期开启

MLCC 行业具有成长性,但过程中具有显著的周期性特征,产品价格会受到供需关系的波动。从历史 MLCC 行业波动情况来看,一个周期大概有 4-5 年的时间,从 2016 年以来,MLCC 价格出现三次大的上行趋势:第一次上行主要受到海外供给端产能向中高端调整,导致刚需的低端产品供不应求;第二波上行主要由需求端和供给端共同推动,疫情期间海外厂商停工,叠加 5G 和新能源渗透率快速提升,共同推动了本轮 MLCC 上行行情;目前行业库存回落企稳,叠加 2024 年消费电子复苏及AI 需求带动,第三次上行趋势已现。

6.竞争格局:海外龙头企业在高端领域占据主导,国内企业加速追赶

全球 MLCC 产能主要分布在日本、韩国、中国台湾地区和中国大陆。日本企业依靠领先的技术工艺主导高端市场,产品广泛服务于智能手机、汽车电子、通信基站等领域。韩国三星电机凭借规模优势在产能与市场份额上占据重要地位,以高性价比产品形成一定的竞争力。中国台湾厂商如国巨、华新科则深耕中低端市场,通过规模化生产和成本控制赢得一定份额。大陆企业风华高科、三环集团、火炬电子和鸿远电子近年来快速崛起,持续加大研发投入提升产能和品质,加速推进高端 MLCC 的国产化替代进程。

根据中国电子元件行业协会信息中心统计,全球 MLCC 供给端前五大厂商占据超过 80%的市场份额。2023 年,份额最大的厂商为日本村田(Murata)占比约 31%,韩国三星电机(SEMCO)市场份额约为 23%,日本太阳诱电(TaiyoYuden)位列第三,市场份额约为 10%。

通过承接日韩产业转移,中国在全球中低端 MLCC 市场确立了相对优势并带动贸易逆差持续收窄。然而在高端陶瓷电容领域,尤其是高容值、高可靠性的 MLCC产品产业化进程相对滞后,导致国内市场仍高度依赖进口。例如在汽车电子领域,本土企业因入局较晚面临三重挑战:车规认证壁垒高、既有供应链格局固化、以及国际厂商的规模与价格压制,使得国产替代过程承压。尽管当前本土厂商已实现中低端产品突破,高端领域替代正加速推进,未来行业竞争核心将聚焦于产品技术规格与下游应用的开发能力,兼具高容技术实力且车规产品占比突出的厂商,有望在结构性增长中赢得更广阔的成长空间。

7.MLCC行业投资逻辑梳理

MLCC行业投资逻辑核心在于国产替代加速与新兴需求共振。行业受益于5G通信、汽车电子和AI服务器等需求驱动,全球市场规模稳步增长。目前日韩厂商主导高端市场,但国内厂商在中低端领域持续替代,并逐步向高容、车规级等高端领域突破。短期行业库存去化完成,进入温和复苏周期,中长期国产化率提升空间巨大,具备技术突破和产能扩张能力的龙头企业更具投资价值。

相关个股:洁美科技、三环集团、风华高科、博迁新材。

风险提示:下游需求增长不及预期、行业竞争恶化、产能过剩风险、上游原材料及设备断供风险。

参考资料来源:

1.2025-9-4国元证券——行业进入温和复苏周期,国内厂商高端化加速布局

2.2025-2-26西南证券——复苏转繁荣宜捂股,消费+AI端侧应重视

3.2023-11-23东方财富证券——MLCC周期底部,光通信、SOFC等打造新增长方向

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:鹰潭新闻网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读