摘要:核电具备“清洁、高效、稳定、相对可控”等属性,成为各国重塑能源供应体系的“解题答案”。当前全球核电发展景气共振,产业链端有望充分受益。

1.基荷重要性提升,核电基荷地位愈发突出

电网正在呈现基荷短缺状态。从电源结构来看,由于新增电源中光伏、风电占主要部分,因此总电源装机中风电、光伏为主的新能源比例正在逐步提升,火电、核电为代表的基荷电源占比正在逐渐下降。

核电是基荷能源,具有持续稳定电力供应的能力,可以有效缓解新能源波动对电网的冲击。核电与风光等新能源互为补充、协同发展,可以有效支撑大规模新能源上网消纳,在构建以新能源为主体的新型电力系统中发挥更大的作用。与风电、水电、太阳能等清洁能源相比,核电受到气候环境的制约和影响较小,能够全天候满功率运行,对于电网更加友好,因此替代火电作为基荷电源最理想的便是核电。

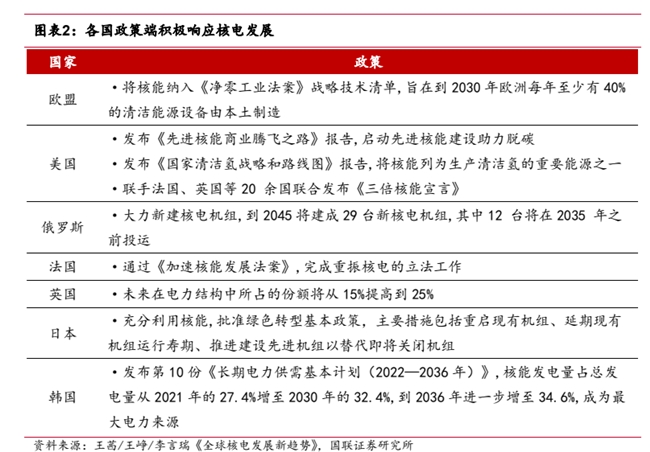

近年,全球多个国家正在积极推动核电未来发展,重视核电在未来电力中的供应占比,核电在欧洲、美国、日韩等发达地区和国家或已成为重点部署的电力种类。以英国和韩国为例,均部署核电占比提升相关战略,英国目标在电力结构中所占的份额将从 15%提高到 25%,韩国在《长期电力供需基本计划(2022—2036 年)》计划至 2036 年核电在总发电量占比增至 34.6%,成为最大电力来源。

2.核电产业链梳理

核电产业链涉及从核燃料供应到核电站运营维护等关键环节,上游主要是铀矿及核材料开采加工、转化浓缩,核燃料组件制造以及燃料循环(乏燃料循环利用);

中游以核电设备制造为核心,包括核岛设备、常规岛设备、BOP辅助系统等;

下游则聚焦于核电站建造与运营、发电业务以及乏燃料的处理。目前,我国已构建起核电上下游全产业链,为推动我国核能事业的健康发展提供坚实支撑。

3.核准提速,核电建设/投产有望迎来高峰

从政策上看,“双碳”目标重塑国内核电低碳能源地位。我国核电发展的政策历程可以分为四个阶段,从开始学习引进到积极推进核电发展,再到福岛事故后核电陷入低谷期,如今“双碳”政策下核电快速重启:

1991 年-2005 年,引进学习外国核电技术,适当发展核电。

2006 年-2010 年,积极推进核电发展,统一核电技术发展路线,引进外国先进技术,吸收并再创新。

2011 年-2020 年,日本福岛核事故发生后,国务院立即做出重要部署,明确要求抓紧编制核安全规划,坚持“安全第一”方针。

2021 年至今,在“双碳”目标下,积极安全有序发展核电,协助优化能源结构,同时推进先进示范堆工程。

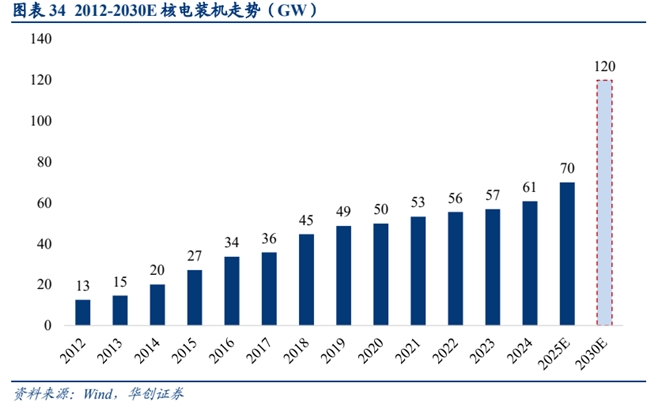

2019 年起我国核电机组重启审批,核电核准提速。长期看核电“量增”潜力更大。核电受地理因素制约较少,且第三代核电机组安全保障性显著提升,未来装机量提升空间广阔。按照中国核能行业协会预计,到2030 年核电在运装机容量可达到 120GW,截至 2024 年核电累计装机为 61GW,意味着在 2025 到 2030 的 6 年中需要完成 59GW 的新增核电装机,即到 2030 年之前每年需要新增 10GW,按照核电单台 1GW 来计算,大约一年需要新增 10 台核电机组,预计在未来的一段时间核电资本开支仍将向上。

核电订单属于长周期项目,核电站前期准备预计 4 年左右,后续建设预计 4~5 年。规划一个核电站建设需要从前期各项准备工作进行,是一个持续而漫长的过程。总体大致分为几个部分:厂址规划、厂址可行性研究、成立项目公司、开始 EPC 合同谈判并同期进行核岛长周期设备采购。根据各集团的发展规划,项目会按先后优先次序,有序推动各项目的推进速度。对于具体规划的核电站项目,其建设过程也较为复杂,主要包括总体设计、核岛主设备采购、中短周期设备采购、FCD 审批、电站施工和建成运行等环节。

4.近期核电行业基本面呈现多维度积极变化

政策驱动加速:2025年4月国务院核准5个核电项目共10台机组(含8台“华龙一号”),总投资超2000亿元,连续四年年均核准10台以上,行业进入常态化发展快车道。

技术自主化突破:三代压水堆技术(华龙、国和系列)全面实现批量化建设,设备国产化率达95%以上,四代堆(高温气冷堆、钍基熔盐堆)示范工程稳步推进,模块化小堆“玲龙一号”预计2026年投产。

需求端扩容:2024年核电发电量占比达4.72%(全球第二),绿电交易试点及欧盟碳关税推动高耗能企业核电需求激增,铝冶炼行业长期购电协议同比增340%。

成本优化显著:新建压水堆建设成本降至1.8万元/千瓦(较2020年降22%),换料周期延长至18个月使运营成本降11%,数字化运维提升效率。

产业链景气上行:主设备交付量同比翻倍至114台套,设备投资占比45%,核心环节订单饱满;铀燃料自给率提升至40%,分离功成本降37%。

整体看,核电在政策、技术、成本三重驱动下进入成长新周期,设备/运营/燃料环节龙头或优先受益。

5.核电投资逻辑与产业链个股梳理

核电具备“清洁、高效、稳定、相对可控”等属性,成为各国重塑能源供应体系的“解题答案”。当前全球核电发展景气共振,产业链端有望充分受益。

相关个股:

①核电设备或材料环节:上海电气、东方电气、佳电股份、江苏神通、纽威股份

②核电运营商:中国核电、中国广核

③核电施工:中国核建

参考资料来源:

1.2025-2-14华创证券——风起大国央企——中国特色估值体系视角看公用事业(红利资产篇之水电、核电、燃气)

2.2024-7-16民生证券——重要基荷能源,核电迈入高景气周期

3.2024-9-26国联证券——盈利能力持续提升,核电龙头发展提速

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

转自:中国网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

2024年我国新能源汽车产销量均超1200万辆

2024年我国新能源汽车产销量均超1200万辆