摘要:中药行业兼具医疗刚需和文化自主性属性,内需占比超90%,受外贸波动影响极低。同时,国内政策支持力度持续加大,推动中药创新和产业链升级。此外,中药板块估值较低,现金流充沛,分红稳定,具备较高的性价比优势。在当前市场环境下,中药行业凭借内需韧性、政策支持和低估值特性,成为避险资金的优选方向,具备较强的投资价值。

1.中医药的临床定位丰富且清晰,防病治病独具优势,发展中医药为国家战略

中医药的临床定位丰富且清晰,防病治病独具优势。 2019年8月《药品管理法》指出,国家支持以临床价值为导向、对人的疾病具有明确或者特殊疗效的药物创新,鼓励具有新的治疗机理、治疗严重危及生命的疾病或者罕见病、对人体具有多靶向系统性调节干预功能等的新药研制,推动药品技术进步。而中医药具有防病治病的独特优势,强调整体观念和辨证施治。

政策层面持续大力支持中药创新研发。2019 年 10 月 26 日,中共中央、国务院发布《关于促进中医药传承创新发展的意见》,标志着中医药行业发展进入新的阶段。此后中医药政策迎来密集出台,2021 年起国家对中医药的支持政策由顶层设计逐步向执行层面深化推进。2025 年 3 月 20 日,国务院办公厅发布《关于提升中药质量促进中医药产业高质量发展的意见》,明确提出推进中药科技创新,加大国家科技计划对中药的支持力度。

中药新药医保准入快,有望快速实现销售放量。根据 2024 年 11 月医保局发布的新版医保目录,11 个通过国谈准入的中药新药中,有 10 个为 2023-2024 年间获批上市的创新品种, 日均用药费用在 22-39 元之间。中药新药临床疗效显著,从上市到纳入医保的周期已缩短到2 年以内,且享有较好的医保支付价格,上市后有望通过国谈身份加速入院,实现医院终端的快速覆盖与销售放量。

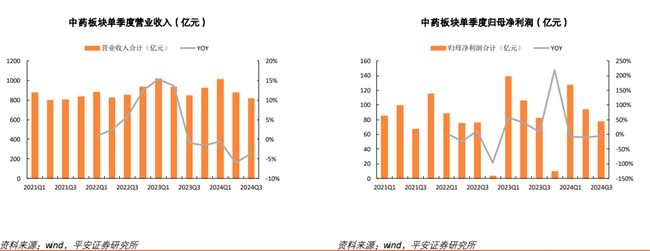

2.2024年中药上市公司业绩短期承压,2025年有望走出低谷

中药板块2024年业绩整体承压。2024年前三季度中药板块整体实现营收2706.12亿元,同比-3.28%,实现归母净利润298.78亿元,同比-8.55%。分季度来看,Q1、Q2、Q3分别实现收入1011.89亿元、877.93亿元、816.30亿元,分别同比-0.49%、-6.06%、-3.58%,Q1、Q2、Q3分别实现归母净利润127.21亿元、94.33亿元、77.25亿元,同比增长-8.45%、-10.60%、-6.10%。

从收入端来看,前三季度下滑趋势有所缩窄,上半年主要系同期基数较大、感冒发烧等中成药去库存、药店比价政策等因素影响。从盈利能力角度来看,中药板块利润端呈现逐步下滑,主要原因系中成药集采的陆续推进,部分企业产品集采后盈利空间压缩;此外中药材价格维持在高位,成本上涨导致中药企业盈利能力有所下滑。展望2025年,受去年基数影响,中药板块业绩压力有望逐步减弱。

3.国企改革赋予中药企业增长新动能

近期国内国资委提出将国企市值考核纳入负责人考核范围,并提出引导央企负责人运营增持、回购、现金分红等手段提振投资者信心。我们认为当前应关注国企改革方向,过往估值偏低标的在国企高质量发展改革下的目标要求下,经营及盈利能力有望提升。A 股中,拥有国资背景的中药企业 18 家,华润系 4 家(华润三九、昆药集团、江中药业、东阿阿胶),国药系 1 家(太极集团),地方国资 13 家。国资背景的中药企业具备较强的品牌力和较为完整的经营体系,但缺乏初创型企业的进取体制,缺少相应的激励制度,企业发展和个人利益绑定不足,导致员工缺乏积极性,企业增长缺乏动力。近年来,伴随着中药国企混改加速落地,各项股权激励陆续推出,随着国企改革的不断深化,中药企业盈利能力有望持续改善。

4.中药行业投资逻辑与个股梳理

中药行业兼具医疗刚需和文化自主性属性,内需占比超90%,受外贸波动影响极低。同时,国内政策支持力度持续加大,推动中药创新和产业链升级。此外,中药板块估值较低,现金流充沛,分红稳定,具备较高的性价比优势。在当前市场环境下,中药行业凭借内需韧性、政策支持和低估值特性,成为避险资金的优选方向,具备较强的投资价值。

相关个股:昆药集团、同仁堂、达仁堂、江中药业、东阿阿胶、华润三九、云南白药、天士力、方盛制药、盘龙药业、佛慈制药、佐力药业、珍宝岛、济川药业、羚锐制药、太极集团。

参考资料来源:

1.2025-2-28平安证券——多重因素共振,把握全年主线投资机会

2.2025-4-6华源证券——政策持续支持中药创新,关注健民集团

3.2024-5-10西南证券——中药配置价值不断彰显,特色产品把握后市投资机会

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

转自:中国网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读