本文首发于老虎证券社区,更多内容请访问老虎证券社区。

继完整吞下沃尔沃汽车,成为沃尔沃卡车最大股东,收购马来西亚车企宝腾49%股份以及英国跑车品牌莲花汽车的控股股权之后,近日,关于李书福购入戴姆勒公司9.69%股份的消息便铺天盖地。目前李书福拥有戴姆勒公司逾1.036亿股具有表决权的股票,按当前股价计算,该笔持股价值90亿美元左右。尽管吉利汽车(00175)及时发布澄清公告,称收购戴姆勒股权并非吉利控股所为。但在周一的港股巿场,吉利汽车的股价还是应声大涨了6.49%。

吉利——崛起的国产汽车

浙江吉利控股集团(00175)始建于1986年,1997年进入汽车行业。经过30年的发展,2016年浙江吉利控股集团营业收入2,087.99亿元,连续5年进入世界500强,连续14年进入中国企业500强,是中国汽车行业十强企业、国家“创新型企业”和“国家汽车整车出口基地企业”。

浙江吉利控股集团总部设在杭州,旗下拥有吉利汽车、沃尔沃汽车、伦敦出租车、远程商用车等品牌。

其中,吉利汽车在浙江台州、宁波和湖南湘潭、山东济南、四川成都等地建有汽车整车和动力总成制造基地。吉利汽车集团在浙江杭州建立研究院,在中国上海、瑞典哥德堡、西班牙巴塞罗那和美国加州设立造型设计中心,在瑞典哥德堡设立吉利汽车欧洲研发中心(CEVT),着力打造具有全球竞争力的汽车基础架构。

吉利汽车产品线非常丰富,现有帝豪EC7(A级轿车)、博瑞(B级轿车)、博越(SUV)、帝豪GS(跨界SUV)、远景系、金刚系等10多款整车产品,1.0L-3.5L全系列发动机及其相匹配的手动/自动变速器。截至2016年底,吉利汽车累计社会保有量近500万辆。

屡次大手笔海外并购

并购和新部署——战略转型,提升技术和品牌,力图摆脱价格竞争

2006年,吉利与英国锰铜公司签署协议成立上海英伦帝华合资公司,通过收购实现控股英国有上百年历史的汽车企业。

2008年金融危机时,全球排名第二的汽车自动变速器独立生产商——澳大利亚DSI破产了,吉利汽车果断提出收购计划并在15个买家中胜出。

2010年,吉利以18亿美元从福特汽车公司成功收购了沃尔沃轿车公司100%股权以及相关资产(包括知识产权),震惊了中国和世界。

附注:已有近90年历史的沃尔沃是欧洲著名豪华车品牌,被誉为“世界上最安全的汽车”。2009年吉利总营业收入才刚刚超过20亿美元,而沃尔沃的总收入则高达124亿美元。通过此次收购,吉利运用沃尔沃的品牌价值和核心技术摆脱了低端车制造的定位。

2012年,吉利控股集团以营业收入233.557亿美元(约合1500亿元人民币)首次进入世界500强,成为唯一入围的中国民营汽车企业。

2014年提出“造每个人的精品车”的品牌使命,并陆续推出了博瑞、博越、帝豪GS、帝豪GL等3.0时代精品车型。

2016年发布20200战略——到2020年实现年产销200万辆目标,进入全球汽车企业前十强,成为最具竞争力并且受人尊敬的中国汽车品牌。

2017年5月,以大约12亿元人民币的代价拿下了马来西亚最大整车企业宝腾49.9%以及宝腾旗下路特斯莲花汽车51%的股权。前者帮助吉利铺垫进入东南亚的渠道网络,后者则是购入又一老贵族品牌。

业务数据

吉利营收和盈利主要来自汽车生产和销售

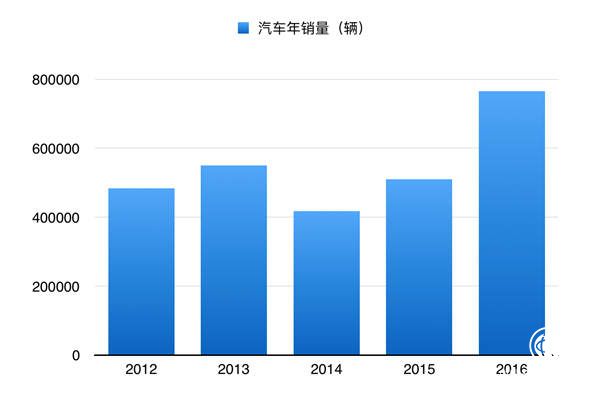

2016年,得益于市场对帝豪系列A级轿车车型、吉利博越和远景SUV的强劲需求,吉利汽车销量大幅提升,全年共售出765,970辆汽车,同比增长50.2%,其中,A级轿车销量同比增长61.9%,SUV销量同比增长190.2%。

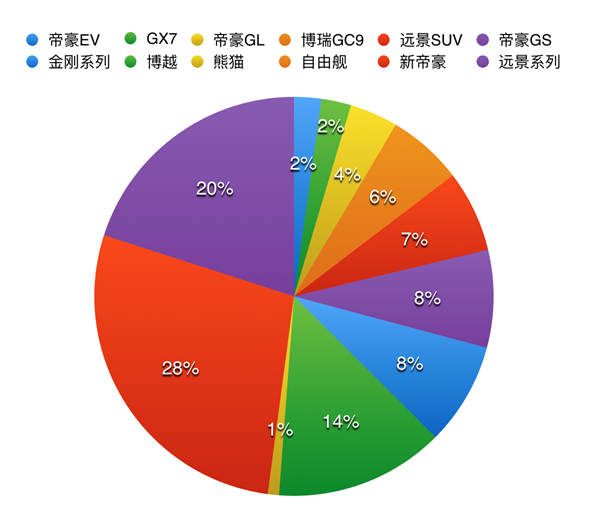

2016年车型销量结构如下:

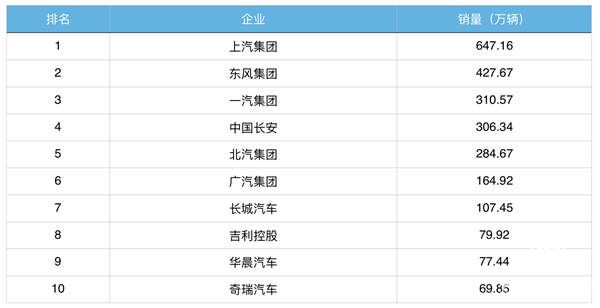

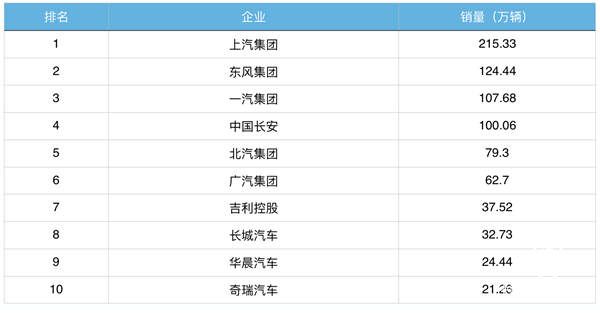

16年吉利在国内产业中的销量排名:

·吉利在中国乘用车市场的占有率从2015年的2.4%上升至2016年的3.1%,其中SUV细分市场的占有率增长更快,从2015年的0.9%上升至2016年的1.9%。

17年1-4月销量排名:

·2017年1-4月吉利总销量同比增长约94%,排名提升,有望进一步扩大市占率。

财务数据

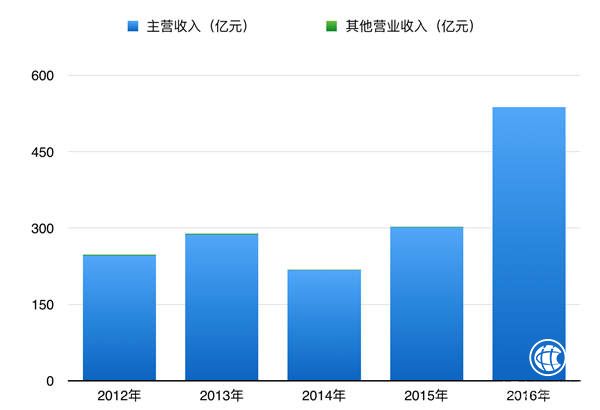

近三年营收呈现快速上升态势:

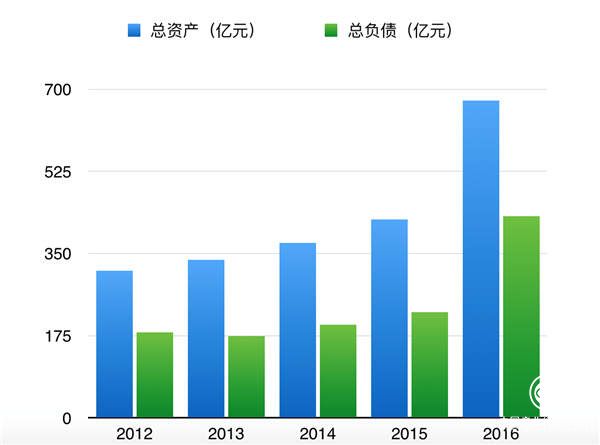

同时资产负债率略有提升,不过依然保持相对合理的状态

未来展望

2016年吉利汽车业绩爆发性增长,收入同比增长78%,基本每股收益增长126%,强劲的业绩也驱动了股价的上升。

目前市盈率与A股同行相比已不算低,更是高出港股行业平均水平,未来股价的变化取决于吉利是否能实现持续的业绩高速增长。

就目前来看,看好吉利的原因包括:

1.管理层水准较高。李书福先生及其团队过往的表现充分证明了公司管理层的经营管理能力值得信赖。

2.技术优势。很显然吉利对欧洲一流车企沃尔沃的消化非常成功,也正是沃尔沃的一流技术保障了吉利的脱胎换骨。同时吉利在研发投入上不断重金投入,积累了相当程度的专有技术。

3.营销网络。吉利在国内建立了完善的营销网络,拥有750多家品牌4S店和近千个服务网点,在海外则建有近200个销售服务网点,同时近期对马来西亚宝腾的收购为公司进一步打开外销渠道,日益强大的营销能力是其未来发展的保证。

风险则包括:

1.行业风险。汽车工业受国家政策和宏观经济走向的影响较大,而目前该行业存在国家支持力度减弱以及环保要求提高的风险。

2.研发压力。汽车行业技术日新月异,吉利能否保障在技术研发上的高投入,令沃尔沃的一流技术始终维持在行业一流水平值得关注。目前看来在环保监管不断加强的环境下,吉利在新能源汽车的研发方面却投入不足。

3.债务风险。资产负债率虽姑且合理,但仍处于较高水平,尤其从吉利的产能规划上看,其未来投资依然不低,如果期间业绩不及预期,负债问题恐被市场放大,影响股价。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

转自:企业家在线

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

中国报协中国产业经济信息网总编辑王其团2018贺新春

中国报协中国产业经济信息网总编辑王其团2018贺新春

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502003583