近日,多起不良校园贷事件并发,一则是关于上海大学生小侯为了缓解手头紧张而向高利贷借款4万元,陷入高利贷圈套,半年后欠下贷款100万元的报道;一则是在广东务工武先生的儿子大四期间向多个互金平台和借款公司借款,贷款年化利息均超36%,部分甚至高达2000%以上。不良校园贷事件屡见报端,被关注热度本就持续不减,此次事件涉及数额之大,更是迅速吸引舆论聚焦。

人民网舆情监测室数据显示,截至4月5日9时,有关“校园贷学生”的新闻达5265篇,微博446条,微信1253篇,报刊文章81篇。

舆情脉络

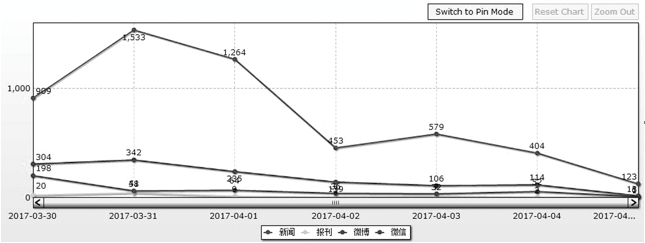

多起不良校园贷事件舆情走势图

舆情发酵:3月30日,《南方都市报》发布题为《借款4万元,半年后要还100多万元--高利贷套路太深层层套住大学生,多数贷款年化利息超过36%,个别高达2000%以上》的文章,报道了两起关于大学生因遭遇校园高利贷而陷入水深火热之中。该内容使得不良校园贷相关问题又一次成为公众关注焦点。舆情迅速发酵。

舆情高涨:3月30日起,新华网、中国网、网易新闻等相继转载相关文章并发表评论,促使舆情不断发展至高潮。评论关注点集中在:1。不良校园贷虚假宣传;2。不良校园贷出现的套路问题;3.应为大学生普及金融有关知识等。

舆情持续:尽管在集中报道后舆情呈现回落趋势,但是关注不良校园贷整治问题的内容仍是舆论讨论的重点,促使舆情持续发展。

舆情反馈

对不良校园贷整治已迫在眉睫,刻不容缓。长江网评论称,校园高利贷问题由来已久,引发了广泛关注。从高额罚息到暴力催收,本来是缓解大学生燃眉之急的校园贷却成为高利贷及各种违法犯罪滋生的温床。不良校园贷,让不少学生苦不堪言,随着恶性事件的不断发生,“高额利息罚款”“虚假恶意注册”、再到非法暴力催收、学生跳楼自尽等,一次又一次刷新着人们的道德底线。种种迹象表明,对其开展整治已迫在眉睫、刻不容缓。

遏制不良校园贷,建立正规合法的校园信贷业务。每日经济新闻评论称,大力整肃互联网金融市场、建立大学生征信制度、加强校园信贷监管等。在一方面是清理整顿之时,更需要从另一方面对行业进行规范。同时,有关部门应该对校园信贷业务实行准入制,监管机构制定业务准入门槛,对业务资格进行审批。还要开展校企合作,让校方对本校学生的信贷需求进行调研摸底,掌握情况,大力开展相关金融知识的普及,然后引入正规合法具有业务资质的校园信贷机构进行合作,设计产品匹配需求,达到一种安全的供需平衡。

对不良校园贷等借贷乱象坚决说不。凯迪社区评论称,从个人的角度出发,一些借款人并非没有责任。比如明知道不妥不合法,依然借款;比如因虚荣心导致花费大,从而有了贷款需求;比如法律意识淡漠,一步步中招却浑然不觉等。但处在整个儿社会和民间借贷管理等角度讲,一些地方高利贷横行,包括校园已经成为高利贷的重灾区,其中多夹裹着违法甚至是严重的暴力犯罪、权力保护伞等问题。上海大学生小侯的遭遇不是个案,类似案件背后的借贷乱象,更已经不是个别现象。不能止于闹大一起,才重视一起;爆发一件,才严惩一件。想办法打击非法借贷,特别是夹裹着暴力追讨甚至黑社会性质的高利贷,迫在眉睫。

网民观点

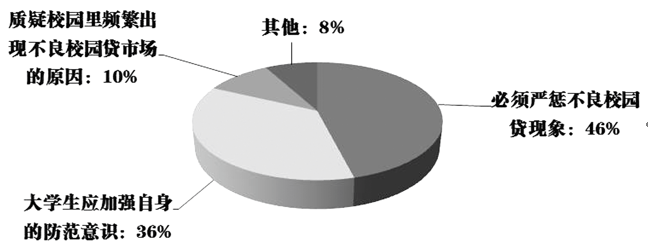

必须严惩不良校园贷现象(46%)

@jingjing地望着:高校应该依托相关职能部门,把对不良校园贷业务的监管当成常抓不懈的重点工作,坚决将不合规的贷款公司清理出校园。

大学生应加强自身的防范意识(36%)

@有一天我们都会老:类似事件已经不是一次发生,很多原因在于某些大学生经不起诱惑,在利益面前失去了自我判断意识。因此,不妨加强大学生的自我防范意识,或许可以事半功倍。

质疑校园里频繁出现不良校园贷市场的原因(10%)

@我是一只独翅小鸟:校园本应该是一个安静、安全的环境,但是为什么会出现不良校园贷呢?仅是因为大学生为了满足自己的消费吗?

舆情观察

据人民网监测室不完全统计,2016年至今有关校园贷内容的新闻达15余万篇,微博近2.5万条,微信近6.7篇,报刊相关文章近6000篇。由此可见,关于不良校园贷的问题舆论关注度持续不减;且从本次事件来看,自3月31日达到舆情高峰后舆情热度虽有回落,但相关不良校园贷的整治、处理等问题仍旧不断被舆论关注。

一方面,由于大学生群体的收入和消费不成正比,金融风险防范意识薄弱,常会误入不良校园贷带来的陷阱当中。所以,网络贷款在大学生群体中迅速被接纳,给一些需要资金的学生提供了便利。但是,一些不良校园贷平台利用部分大学生存有非理性消费的行为,打着“多分期,低利息”的幌子,吸引学生贷款,诱导学生过度消费,甚至陷入高利贷陷阱,进而会发生“欠款跳楼”“裸条借贷”“暴力催收”等现实悲剧。使得本来是缓解大学生燃眉之急的校园信贷,却成为了高利贷及各种违法犯罪滋生的温床。

另一方面,不良校园贷事件的发生源于校园信贷业务尚有漏洞,致使一些不良金融从业者盯上大学生群体涉世未深这块蛋糕。舆论对这种行为的痛恨,使得事件曝光后迅速被聚焦。

可以看出,解决不良校园贷问题并非朝夕之举,如何界定正规校园信贷业务和不良校园贷、校园高利贷的区别,如何防止再有大学生“羊入虎口”,如何有效避免类似事件继续发生,这就需要有关部门合力,建立长效机制。

首先,司法机关介入,进一步完善相关法律法规,严查违规放贷、暴力催债的不良校园贷行为,并追究放高利贷者的法律责任。在不良校园贷猖獗发生的当下,仅凭学校和社会的力量已经不足以彻底遏制不良校园贷事件的发生。因此,司法机关应强制介入,从法律的角度对损害大学生利益的行为严惩不贷。在此次曝光的多起校园贷事件中,舆论期待有关部门能尽快将不法分子绳之以法。

其次,校园信贷业务、教育部门和高校自身可根据大学生需要,助推小额贷款项目等。构建大学校园安全环境,不仅是学校本身的责任,也是社会的责任。在不良校园贷现象屡禁不止的当下,面对大学生介乎学校与社会过渡的重要阶段,更需要社会各界的相互配合。加之,目前正规校园信贷业务的有效服务不足,为非法校园贷行为的滋生提供了空间。因此,若校园信贷业务、教育部门和高校自身能根据大学生具体情况,建立合理的小额贷款项目等,可解决大学生的燃眉之急。

第三,增强金融知识教育,加强大学生抵制不良校园贷的预警意识。学校、家长等应帮助在校大学生树立合理消费观,帮助其有效抵制外界诱惑。首先,量入为出,适度消费。作为大学生,应该具备一定的消费认知,而不能一味地盲目跟从,做超出自己消费范畴的行为。其次,树立正确、健康的消费心理,坚持从个人实际需要出发,理性消费。再次,必须提升大学生的预警能力。不良校园贷的宣传多以学生盲从的消费和懵懂的借贷心理进行诱骗;故意宣传“零首付”“零利率”等字眼,隐瞒真实利率;还可能存在“拉人头”的推广方式,使大学生遭遇“利滚利”的高利贷、暴力催收、泄露个人隐私等风险。只有充分认识,才能有效规避。有业内人士建议,学校宣传、财务、网络、保卫等部门应密切关注网络借贷业务在校园内拓展情况,禁止未经学校批准的机构在校园内开展校园信贷宣传活动,或以兼职名义拉拢学生充当业务员。

转自:人民网-舆情频道

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高