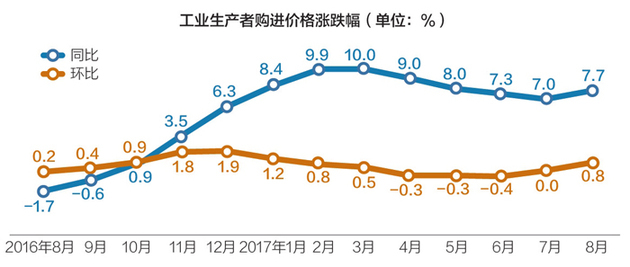

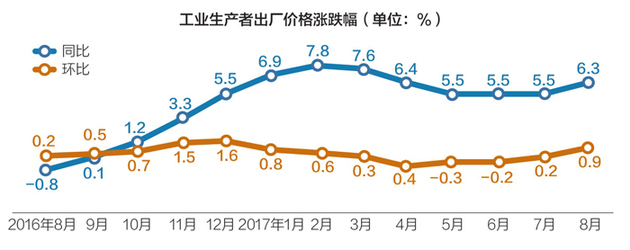

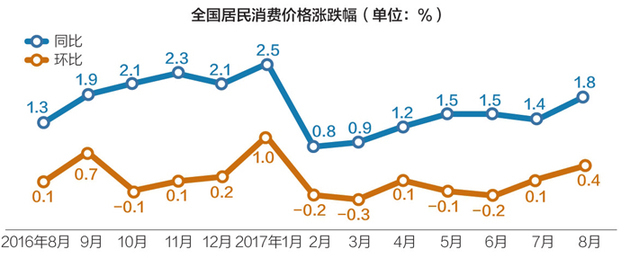

8月虽已度过立秋节气,但炎炎夏日的余威犹在。国家统计局9日发布的经济数据显示,8月全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)双双上涨。其中,CPI同比上涨1.8%,环比上涨0.4%;PPI同比上涨6.3%,环比上涨0.9%。

自今年1月以来,CPI和PPI的走势还没有出现过同步的现象,基本是“你升我降,你落我涨”。但进入8月以后,两者不仅出现了近期少有的“步调一致”,而且涨幅也超出市场预期,像是贴上了“秋膘”——正如国家统计局所分析的,本次物价涨幅略有扩大主要是天气等短期因素导致,但通胀压力并不大。

《每日经济新闻》记者梳理发现,在工业品中,钢铁、煤炭等上游原材料行业仍是PPI上涨的主要推动力;而鸡蛋、蔬菜等食品价格回升则带动了CPI涨幅回升。不过多数市场机构分析认为,PPI向CPI传导的作用暂不明显,在当前通胀压力并不显著的情况下,不会对当前宏观政策基调产生太大影响。

现象:新涨价因素推动CPI、PPI涨幅双双扩大

8月份,CPI和PPI双双上升。

先来看CPI:8月份,同比上涨1.8%,环比上涨0.4%,同比和环比增速均创下除今年1月外的年内次高点。

今年以来CPI同比涨幅总体平稳,在2月份之后,整体均呈现小幅上升形势。不过,8月份CPI同比涨幅较前期明显加速,同比涨幅比上月扩大0.4个百分点,是年内同比涨幅增长最快的一个月。从基数变动和新涨价因素对比来看,如果不考虑1~2月春节时点发生变化带来的基数变动,8月CPI1.8%的涨幅中,去年价格变动的翘尾因素和新涨价因素均约为0.9个百分点,这也是自3月以来新涨价因素最大的一个月份。

再看PPI,在连续3个月同比涨幅持平后,8月PPI同比上涨6.3%,这是PPI在2月份之后年内第二次出现同比涨幅上升。8月PPI环比上涨0.9%,也是今年以来环比涨幅的最高点。

与CPI相似,新涨价因素对PPI同比涨幅的影响明显增加。8月份PPI同比6.3%的涨幅中,去年价格变动的翘尾因素约为4.4个百分点,新涨价因素约为1.9个百分点。

《每日经济新闻》记者梳理发现,1.9个百分点的新涨价因素也是今年以来的最高值。而且在8月份PPI同比涨幅中,新涨价因素占到本月涨幅的30.2%,这一比例明显高于此前月份。例如,在今年PPI同比涨幅最高的2、3月份,新涨价因素分别仅占当月涨幅的18%和23.7%。

表征:钢铁煤炭等原材料行业领涨PPI

不管是CPI还是PPI,推动上涨的“火力”都颇为集中。从分项数据来看,PPI涨幅扩大受钢铁、有色金属等生产资料价格上涨影响明显;而在CPI中,鸡蛋涨价带动食品价格环比上涨、同比降幅收窄支撑了涨幅走高。

从环比看,CPI中的食品价格上涨1.2%,相较鲜菜、鸡肉和猪肉价格个位数的增长,鸡蛋产量减少带动的价格涨幅最明显。7月鸡蛋价格环比上涨4.0%,而到8月份鸡蛋价格创下环比16.2%的两位数增长。

如果说CPI中鸡蛋、蔬菜等食品价格的上涨还算温和,那么PPI中部分大宗商品动辄两三成的价格涨幅,造成的影响则很大。

具体来说,在PPI同比涨幅中,煤炭开采和洗选业价格涨幅虽有所回落,但仍达到32.1%,居各行业价格涨幅之首;黑色金属冶炼和压延加工业同比上涨29.1%。除此之外,同比价格保持两位数上涨的还有石油加工业、有色金属冶炼和压延加工业、石油和天然气开采业。

今年以来,钢铁、煤炭、铜等原材料行业价格“涨声一片”。中钢协最新一期(9月1日至8日)钢价指数显示,钢材综合价格指数上升至118.63,比去年底上升了19.12点。环渤海地区煤炭价格在短暂下跌后,再次呈现上行态势。8月30日至9月5日,环渤海动力煤价格指数报收于580元/吨,环比上涨1元/吨,同比上升13%。

与钢铁、煤炭受供给侧去产能带动价格持续上升有所不同,铜价受供给侧结构性改革政策影响较少,但是铜价仍在走高。卓创资讯分析,铜商品从7月份上涨以来,已经延续此波涨势长达两个月之久,铜价从最开始的45000元/吨最高涨至53000元/吨,涨幅为17.8%,预计9月份铜价将维持在51500~53500元/吨高位震荡。

昔日的传统行业,在价格上涨的带动下,如今已成了资本市场追捧的明星。钢铁、煤炭、有色等周期股连续多日上涨。以钢铁为例,8月份,在28只上市交易的钢铁股中,有19只个股实现上涨,16只个股股价表现跑赢同期大盘(沪指8月份累计上涨2.68%),其中凌钢股份、安阳钢铁、韶钢松山、柳钢股份、新钢股份、*ST华菱和南钢股份等个股8月份累计涨幅均在20%以上。

原因:供给收紧叠加需求复苏推高PPI

8月价格指数的上涨,是多重因素共同发力的结果。CPI涨跌变化的影响因素主要来自供应端。国家统计局多次提到,7、8月份的高温多雨天气导致蔬菜储运成本增加,鸡蛋产蛋率下降等使鸡蛋蔬菜价格上升;不过在另一方面,休渔期结束使水产品供应增加,水产品价格下降。

兴业证券宏观研报也分析,农产品对CPI负贡献进一步收窄,在供给层面,前期压栏的超标猪基本消化,叠加高温多雨天气导致调运困难,生猪供应偏紧;鸡蛋供应持续减少。综上所述,预计9月份农产品对CPI负贡献有望继续收窄。

对于工业品来说,价格上涨则受到供需两端共同发力的影响。从供应端来看,兴业证券宏观研报分析,本次上涨可能部分受到环保督查的影响,除钢铁、有色和煤炭等供给侧行业外,化工、造纸等污染较为严重的行业也上涨明显。在督查之下,不达标企业轻则限产,重则关停,供给端收紧导致价格上涨。今年钢铁、煤炭行业去产能进展快速,其中,化解环保不达标产能是重中之重,加之环保督查的开展,也有助于加快产能去化。

华泰证券宏观首席研究员李超对《每日经济新闻》记者分析:“环保是核心的限产指标。中央督查力度也越来越强,预计接下来的督查只会更严,只要环保力度持续,对PPI的影响就是环比涨幅持续为正,周期股行情就具有持续性。”

另外,各级政府推动去产能范围也有所扩大。比如近日云南省印发通知,除钢铁、煤炭外,将电解铝也纳入推进去产能领域,要求不具备安全生产条件的产能今年底前未整改或整改后仍不合格的,一律提请地方政府依法实施关闭退出。

一头是产能收缩,另一头需求向好,由此也会拉涨价格。就拿钢铁涨价来说,在兰格钢铁经济研究中心首席分析师陈克新看来,在众多因素中,最为基础的因素是连续两年来国内需求的旺盛增长。

陈克新向《每日经济新闻》记者分析,2016年全国粗钢表观消费量出现转折性回升后,今年1~7月累计表观消费提速至14.3%,7月份更飙升至17.9%,按此趋势推算,2017年中国粗钢表观消费将比上年增长8%以上,凸显旺盛增长局面。“正因为有着国内需求旺盛这个坚实基础,所以钢铁化解过剩产能才能产生效应。否则仅仅缩减产能可能陷入供需互为削减、联袂下降的利空循环。”陈克新表示。

传导:涨价行业增加 PPI传导CPI暂不明显

同样作为价格变化衡量指标的CPI和PPI,在今年以来的多数月份走势分化。今年1~2月,PPI同比快速上涨,但是CPI同比涨幅在今年2月反而出现回落,导致两者增速差值扩大。3月以来,PPI涨幅高位回落,CPI则在低位上升,CPI同比涨幅从1%以下回升至5月的1.5%,PPI同比涨幅从2月份7.8%的高位回落至5月份的5.5%。

国家信息中心宏观经济研究室主任牛犁此前对《每日经济新闻》记者分析:“从中长期来看,PPI和CPI涨跌的趋势是一致的。上半年两者走势分化主要是受去年基数的影响。而且两者同比升降的支撑因素不同——PPI升降主要是煤炭、有色、钢铁、石化价格变动带来的;CPI升降则更多是春节提前导致食品价格大幅涨跌带来的。所以PPI和CPI并没有明显的传递关系。”

不过8月份的CPI和PPI同比增速终结了此前“你降我升、你升我降”的背离,实现了步调一致,两者同比和环比涨幅均在8月扩大。

在工业生产者主要行业出厂价格中,农副食品加工业、食品制造业价格涨幅扩大。7月时,食品制造业、农副食品加工业出厂价格同比增速分别是1.3%和负0.4%,而到了8月份,上述两指标分别升至1.4%和正0.2%。这意味着,PPI中的食品制造业价格有可能影响CPI中的食品价格。

不过,九州证券全球首席经济学家邓海清称,非食品价格的上涨并不是受到PPI上行传导的影响,目前来看,PPI同比向CPI的传导并没有发生,未来随着CPI高基数因素的出现,8月CPI同比1.8%可能是全年高点,之后会逐渐回落。

虽说PPI向CPI的传递暂未显露,但在工业品内部涨价的传递现象则较为明显。除了上游原材料价格之外,部分中下游行业价格也开始上涨。

新华社记者采访发现,仅8月份,全国大部分纸厂进行了3至4次提价,包括瓦楞纸、白板纸、生活纸、新闻纸、铜版纸在内的原纸,每吨上涨300至900元不等。其中用来做纸箱的瓦楞纸和白板纸价格涨幅最大。

国家统计局也称,在调查的40个工业大类行业中,30个行业产品价格环比上涨,比上月增加10个。

影响:通胀未明显抬头 暂不影响宏观政策

尽管8月PPI和CPI涨幅双双扩大,不过市场机构对此表现平静,基本没有出现通胀继续增加的预期。

中国银行总行战略发展部高级研究员周景彤分析,物价总体上涨,相对收窄了宏观经济政策的运用空间,也将对宏观经济稳定产生一定的压力,但由于短期物价涨幅扩大有限,不会从根本上改变宏观经济政策方向和节奏。

方正证券首席经济学家任泽平认为,展望未来,供求缺口将在很长一段时间维持,原因在于银行对“两高一剩”行业限贷、环保督查、供给侧去产能。这意味着中上游工业品价格和企业盈利水平将在相当长一段时间保持高位。

不过,任泽平也表示:“考虑到基数效应,PPI同比增速预计后期会震荡走低,年末PPI同比增速可能回落至3.5%左右,但大幅高于此前市场预期;考虑到猪周期在底部、上游向中下游成本传导、欧美经济复苏外需向好,四季度CPI虽难以挑战通胀,但可能略高于市场预期。”

本轮涨价,受供给端产能收缩影响明显。不过,随着价格上升,企业生产意愿复苏同样明显。供应增加将是价格整体稳定的基础。

《每日经济新闻》记者注意到,7月钢材产量同比增速2.7%,是今年1~2月之后的新高点,7月发电量同比增长8.6%,创下今年来的最高增速。

国务院发展研究中心宏观经济研究室主任张立群认为,生产资料价格上涨也表明,在国内外市场需求总体趋向平稳、而去产能等工作持续深入的背景下,企业的发展空间不断增大,未来PPI不会出现大起大落。“现在整个生产资料的供给能力很大。只要市场的价格信号有一些刺激,相关生产增加的潜力比较大。”

交通银行首席经济学家连平也表示,PPI在今年后几个月涨幅小幅回落是大概率事件,整体而言,目前不存在明显通胀压力,不会对货币政策等宏观政策造成影响。(记者 冯彪)

转自:每日经济新闻

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高