日前,东阿阿胶股份有限公司(以下简称“东阿阿胶”)公告,为更好发挥资金在生产经营中的最大作用,终止回购公司股份。这引发市场哗然,其声誉再受拷问。

终止回购,被指言而无信

早在去年5月24日,东阿阿胶抛出回购计划,拟以不低于7.5亿元且不超过15亿元的自有资金,以集中竞价交易方式回购公司发行的股票。回购价格不超过45元/股,回购期限为自股东大会审议通过之日起不超过12个月,回购股份用于后续员工持股计划或者股权激励计划。

然而,6月12日,东阿阿胶公告终止回购公司股份。东阿阿胶解释,由于新冠肺炎疫情影响,结合公司实际经营情况,为更好发挥资金在生产经营中的最大作用,以争取更好业绩为股东创造更大价值,经慎重考虑决定终止回购公司股份。

据悉,截至当日(6月12日),东阿阿胶通过回购专用证券账户以集中竞价交易方式累计回购股份10,044,713股,占公司总股本的1.54%,其中最高成交价为40.11元/股,最低成交价为 30.78 元/股,合计支付的总金额为人民币 349,823,302.72(约3.5亿)元。

按照7.5亿元的下限计算,东阿阿胶至少还有4亿元的回购金额未能完成,完成率不足50%。这一终止回购公告后,引发市场哗然,投资者怒斥其言而无信,表示“应加大回购失信处罚力度”,更有网友直言“千年品牌毁于今朝”。

业绩暴跌,或早已“埋雷”

东阿阿胶隶属华润集团,是阿胶系列产品生产企业,是全国最大的阿胶生产厂商。于1952年建厂,1996年在深交所挂牌上市。长期以来,由于其业绩股票屡创新高,一度被业内称为“药中茅台”。

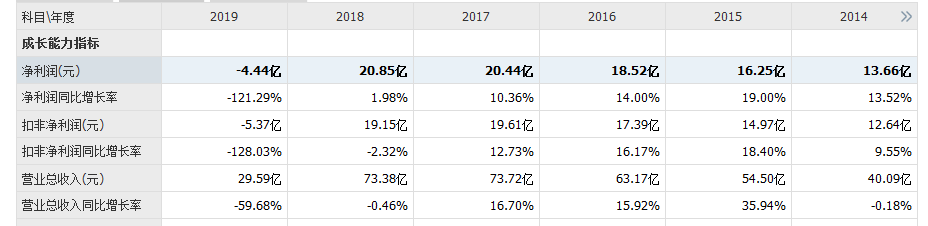

不过,以业绩高增长闻名的东阿阿胶今年却遭遇了上市以来的首次亏损。年报显示,2019年公司实现营收2,958,622,339.62元,同比下滑59.68%;归属于上市公司股东的净利润亏损443,915,811.52元,同比下滑121.29%。2020年1季度,公司实现营收437,737,253.85元,同比下滑66.11%,归属于上市公司股东的净利润亏损83,867,522.88元,同比下滑121.33%。

业绩暴跌的迷雾尚未驱散, 6月12日,东阿阿胶却又公告终止回购公司股份。业绩暴跌、回购失信,东阿阿胶再次进入窘境。

事实上,东阿阿胶步入窘境并不意外。业内人士认为,东阿阿胶业绩暴跌的重要原因之一便是提价——连年提价导致消费者不再买账,靠提价支撑的增长逻辑遭遇“天花板”。

据媒体报道,2006年,秦玉峰出任东阿阿胶总经理后,便高举文化营销的大旗,开启“价值回归”战略。借着驴皮紧缺和“价值回归”之名,东阿阿胶走上了疯狂提价之路。据浙商证券统计,东阿阿胶阿胶块2005年—2019年,已累计提价18次,价格增长20倍。2006-2018年间,公司营业收入也由11亿元涨至73亿元,归母净利润由1.5亿元上涨到21亿元。

然而,值得注意的是,涨价、业绩高增长时,其经营效益却不容乐观——净利润增幅呈递减趋势。资料显示,2014年-2019,东阿阿胶净利润增幅分别为13.52%、19%、14%、10.36%、1.98%、-121.29%。

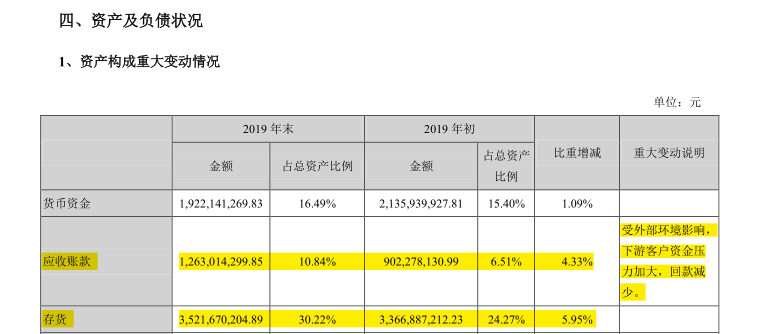

东阿阿胶业绩高速增长的另一面,是经销商囤货压货带来的发展瓶颈。这一现象,也在年报中得以印证。2019年末, 其存货金额高达3,521,670,204.89 元,占总资产比例30.22%;2019年初,存货金额达3,366,887,212.23元,占总资产比例24.27%。日前,《证券时报》就有报道,东阿阿胶2019年业绩下滑,究其原因,是东阿阿胶渠道库存出现持续积压,导致营收下降,直接影响经营业绩。

除此之外,业绩高增长的另一面,其原有市场也在“拱手让人”。在“价值回归”的引导下,东阿阿胶要进入高端市场的目标逐渐明晰,而这不得不使其原有市场分流。据凤凰网报道,在2012年之前,东阿阿胶占据了阿胶市场80%的市场份额,稳坐行业霸主。但2016年,东阿阿胶的市场占有率下滑到32%,而价格只有东阿阿胶一半的福牌阿胶,市场占有率超过了东阿阿胶,达到了34.81%,另外,同仁堂、九芝堂等大型医药集团也在紧追猛赶。

虚假宣传,暴露管理不善

如果说业绩暴跌可归结为经营不善,那么违法违规便是管理不善。东阿阿胶业绩的背后,或离不开其“营销”。经济日报-中国经济网记者在信用中国官网发现,东阿阿胶曾在2017年因虚假宣传被杭州市市场监管局处罚。而2016年到2017年也是东阿阿胶效益最好的时候,净利润达18.52亿元和20.44亿元。

无独有偶,管理上的漏洞远不止虚假宣传。据国家企业信用信息公示系统,2018年07月04日,崇阳县工商局对其做出行政处罚,处罚金额15万元,缘由未公示。

据中国报告大厅网,2017年我国阿胶行业市场规模为395亿元,预计到2020年,中国阿胶行业市场规模将达到560亿元。随着消费者对阿胶滋补养生概念的推崇,阿胶市场的竞争也愈发激烈。

就东阿阿胶和整个阿胶行业而言,2019年是分水岭。记者注意到,2019 年,东阿阿胶应收账款高达1,263,014,299.85元,同比增长4.33%,东阿阿胶解释,受外部环境影响,下游客户资金压力加大,回款减少。另一方面,2019年,东阿阿胶计提坏账准备金额达191,140,277.22 元(2018年为59,890,191.31 元),收回或转回坏账准备金额47,162,859.57 元(2018年为17,914,117.19 元)。

2020年已过半,东阿阿胶如何整装待发备受关注。经济日报-中国经济网将持续关注。(记者 郭文培)

转自:经济日报-中国经济网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

清明祭||梁学章:英雄不死,精神永存

清明祭||梁学章:英雄不死,精神永存

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964